Art. 1o As instituições financeiras conservarão sigilo em suas operações ativas e passivas e serviços prestados.

• O sigilo bancário é o dever do banco de guardar o que você faz com ele.

• Operação ativa = o banco te empresta (financiamento, mútuo).

• Operação passiva = você deposita no banco (poupança, CDB).

• Serviço prestado = TED, cartão, custódia.

🎯 Caso prático: o Felício abre conta e faz um financiamento do carro. O banco NÃO pode espalhar nem o saldo (passiva) nem a dívida (ativa). É o cofre fechado — a lei só vai dizer QUEM tem a chave (Judiciário, BACEN, Fisco...).

⚠️ FCC ama: o sigilo cobre as TRÊS (ativas + passivas + serviços). Trocar uma por "só depósitos" é pegadinha.

§ 1o São consideradas instituições financeiras, para os efeitos desta Lei Complementar:

I – os bancos de qualquer espécie;

II – distribuidoras de valores mobiliários;

III – corretoras de câmbio e de valores mobiliários;

IV – sociedades de crédito, financiamento e investimentos;

V – sociedades de crédito imobiliário;

VI – administradoras de cartões de crédito;

VII – sociedades de arrendamento mercantil;

VIII – administradoras de mercado de balcão organizado;

IX – cooperativas de crédito;

X – associações de poupança e empréstimo;

XI – bolsas de valores e de mercadorias e futuros;

XII – entidades de liquidação e compensação;

XIII – outras sociedades que, em razão da natureza de suas operações, assim venham a ser consideradas pelo Conselho Monetário Nacional.

• Não é só "banco". A lei abre o leque: cooperativas de crédito, administradoras de cartão, corretoras, distribuidoras, leasing, bolsas...

• Inciso XIII = válvula de escape: o CMN (Conselho Monetário Nacional) pode incluir outras sociedades. O rol é aberto, não fechado.

🎯 Caso prático: o contribuinte fiscalizado jura que "factoring não é banco, logo não tem dever de sigilo". Erro! O §2º manda o factoring (fomento comercial) obedecer às mesmas regras das instituições financeiras.

⚠️ FCC: decora os "fora da curva" — cooperativa de crédito, administradora de cartão e factoring ENTRAM. Quem inclui novos = CMN (não o BACEN).

§ 2o As empresas de fomento comercial ou factoring, para os efeitos desta Lei Complementar, obedecerão às normas aplicáveis às instituições financeiras previstas no § 1o.

§ 3o Não constitui violação do dever de sigilo:

I – a troca de informações entre instituições financeiras, para fins cadastrais, inclusive por intermédio de centrais de risco, observadas as normas baixadas pelo Conselho Monetário Nacional e pelo Banco Central do Brasil;

II - o fornecimento de informações constantes de cadastro de emitentes de cheques sem provisão de fundos e de devedores inadimplentes, a entidades de proteção ao crédito, observadas as normas baixadas pelo Conselho Monetário Nacional e pelo Banco Central do Brasil;

III – o fornecimento das informações de que trata o (CPMF)

IV – a comunicação, às autoridades competentes, da prática de ilícitos penais ou administrativos, abrangendo o fornecimento de informações sobre operações que envolvam recursos provenientes de qualquer prática criminosa;

V – a revelação de informações sigilosas com o consentimento expresso dos interessados;

VI – a prestação de informações nos termos e condições estabelecidos nos artigos 2o, 3o, 4o, 5o, 6o, 7o e 9 desta Lei Complementar.

VII - o fornecimento de dados financeiros e de pagamentos, relativos a operações de crédito e obrigações de pagamento adimplidas ou em andamento de pessoas naturais ou jurídicas, a gestores de bancos de dados, para formação de histórico de crédito, nos termos de lei específica.

Aqui a lei diz: "isso pode, NÃO é violação". Decore os 7:

• I – troca entre bancos p/ fim cadastral (central de risco).

• II – avisar SPC/Serasa de caloteiro (devedor inadimplente, cheque sem fundo).

• III – a antiga CPMF (informar a movimentação — hoje absorvido pelo art. 5º).

• IV – delatar ilícito penal/administrativo à autoridade.

• V – o dono consente (consentimento expresso).

• VI – prestar info nos termos da própria lei (arts. 2º a 9º).

• VII – mandar dados p/ histórico de crédito (Cadastro Positivo).

🎯 Caso prático: a Camila pega o nome do contribuinte no Serasa por dívida vencida. Não é crime — é o inciso II. Mas se ela vazasse o EXTRATO dele sem ordem, aí sim seria quebra (art. 10).

⚠️ Pegadinha clássica: "consentimento" basta — sem precisar de juiz, BACEN nem Fisco. É a hipótese mais "fácil" e a banca esconde nas alternativas.

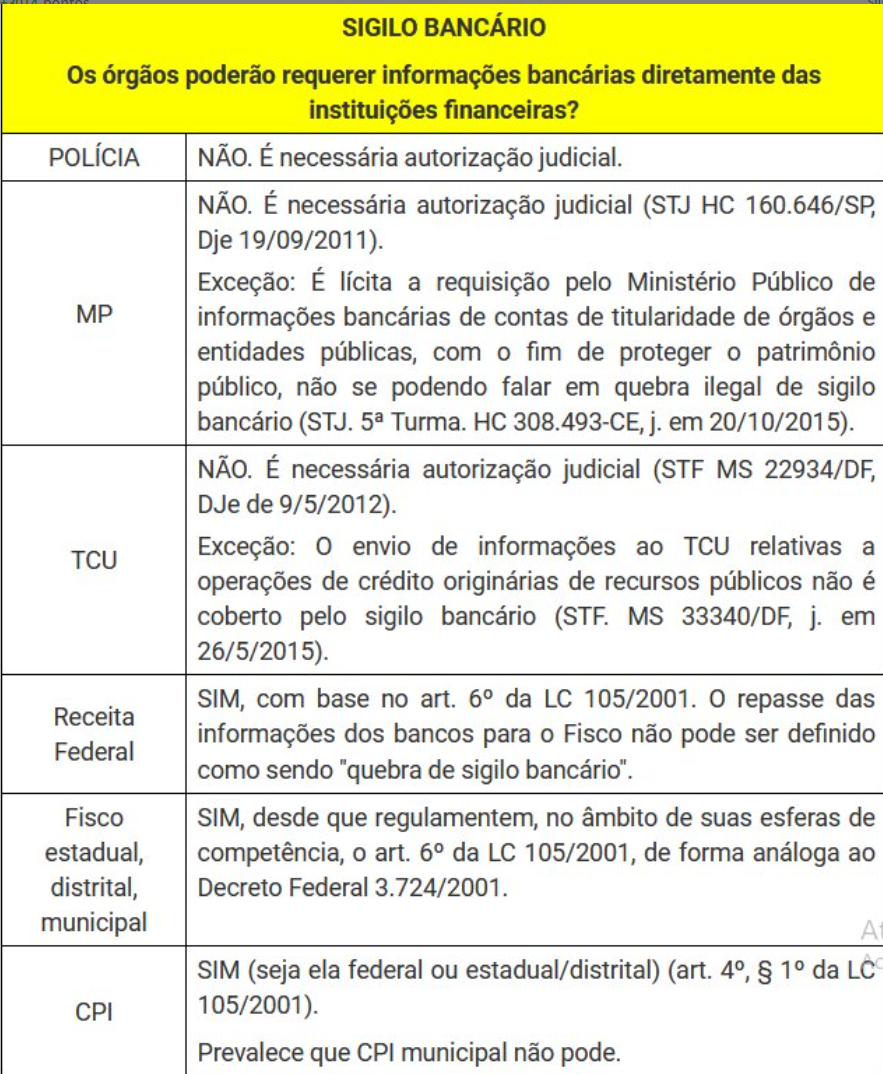

§ 4o A quebra de sigilo poderá ser decretada, quando necessária para apuração de ocorrência de qualquer ilícito, em qualquer fase do inquérito ou do processo judicial, e especialmente nos seguintes crimes:

I – de terrorismo;

II – de tráfico ilícito de substâncias entorpecentes ou drogas afins;

III – de contrabando ou tráfico de armas, munições ou material destinado a sua produção;

IV – de extorsão mediante sequestro;

V – contra o sistema financeiro nacional;

VI – contra a Administração Pública;

VII – contra a ordem tributária e a previdência social;

VIII – lavagem de dinheiro ou ocultação de bens, direitos e valores;

IX – praticado por organização criminosa.

• Quebra de sigilo = o conteúdo vai pra fora, com autorização judicial, pra apurar ILÍCITO.

• Vale em qualquer fase do inquérito ou processo judicial.

• A lista de 9 crimes é exemplificativa ("especialmente"), não fecha.

🧠 Bizu pra decorar os 9: os crimes "pesados" — terrorismo, tráfico (drogas e armas), sequestro, contra o SFN, contra a Adm Pública, contra a ordem tributária, lavagem, organização criminosa.

🎯 Caso prático: investiga-se um contribuinte por sonegação grave (crime contra a ordem tributária, inc. VII). O juiz autoriza a quebra → o extrato vira prova no processo.

⚠️ CUIDADO — esta é a confusão nº1: este §4º (Judiciário, "quebra") é DIFERENTE do art. 6º (Fisco, "transferência sem juiz"). A FCC mistura os dois de propósito.

Art. 2o O dever de sigilo é extensivo ao Banco Central do Brasil, em relação às operações que realizar e às informações que obtiver no exercício de suas atribuições.

§ 1o O sigilo, inclusive quanto a contas de depósitos, aplicações e investimentos mantidos em instituições financeiras, não pode ser oposto ao Banco Central do Brasil:

I – no desempenho de suas funções de fiscalização, compreendendo a apuração, a qualquer tempo, de ilícitos praticados por controladores, administradores, membros de conselhos estatutários, gerentes, mandatários e prepostos de instituições financeiras;

II – ao proceder a inquérito em instituição financeira submetida a regime especial.

• O sigilo não pode ser oposto ao BACEN (e à CVM, §3º) quando eles fiscalizam a própria instituição financeira.

• Faz sentido: quem fiscaliza banco precisa ver os livros do banco. NÃO precisa de ordem judicial.

• Mas o dever de sigilo "gruda" neles (§5º): o BACEN vê, mas também tem de guardar segredo.

🎯 Caso prático: o Guilherme (auditor) trabalha cedido no BACEN e fiscaliza um banco suspeito de fraude contábil. Ele abre os registros do banco direto — é fiscalização do sistema financeiro, não "quebra".

⚠️ FCC: BACEN/CVM olham a instituição que fiscalizam. Isso ≠ o Fisco olhando o CONTRIBUINTE (art. 6º). Não confunda os atores.

§ 2o As comissões encarregadas dos inquéritos a que se refere o inciso II do § 1o poderão examinar quaisquer documentos relativos a bens, direitos e obrigações das instituições financeiras, de seus controladores, administradores, membros de conselhos estatutários, gerentes, mandatários e prepostos, inclusive contas correntes e operações com outras instituições financeiras.

§ 3o O disposto neste artigo aplica-se à Comissão de Valores Mobiliários, quando se tratar de fiscalização de operações e serviços no mercado de valores mobiliários, inclusive nas instituições financeiras que sejam companhias abertas.

§ 4o O Banco Central do Brasil e a Comissão de Valores Mobiliários, em suas áreas de competência, poderão firmar convênios:

I - com outros órgãos públicos fiscalizadores de instituições financeiras, objetivando a realização de fiscalizações conjuntas, observadas as respectivas competências;

II - com bancos centrais ou entidades fiscalizadoras de outros países, objetivando:

a) a fiscalização de filiais e subsidiárias de instituições financeiras estrangeiras, em funcionamento no Brasil e de filiais e subsidiárias, no exterior, de instituições financeiras brasileiras;

b) a cooperação mútua e o intercâmbio de informações para a investigação de atividades ou operações que impliquem aplicação, negociação, ocultação ou transferência de ativos financeiros e de valores mobiliários relacionados com a prática de condutas ilícitas.

§ 5o O dever de sigilo de que trata esta Lei Complementar estende-se aos órgãos fiscalizadores mencionados no § 4o e a seus agentes.

§ 6o O Banco Central do Brasil, a Comissão de Valores Mobiliários e os demais órgãos de fiscalização, nas áreas de suas atribuições, fornecerão ao Conselho de Controle de Atividades Financeiras – COAF, de que trata o , as informações cadastrais e de movimento de valores relativos às operações previstas no inciso I do art. 11 da referida Lei.

Art. 3o Serão prestadas pelo Banco Central do Brasil, pela Comissão de Valores Mobiliários e pelas instituições financeiras as informações ordenadas pelo Poder Judiciário, preservado o seu caráter sigiloso mediante acesso restrito às partes, que delas não poderão servir-se para fins estranhos à lide.

§ 1o Dependem de prévia autorização do Poder Judiciário a prestação de informações e o fornecimento de documentos sigilosos solicitados por comissão de inquérito administrativo destinada a apurar responsabilidade de servidor público por infração praticada no exercício de suas atribuições, ou que tenha relação com as atribuições do cargo em que se encontre investido.

§ 2o Nas hipóteses do § 1o, o requerimento de quebra de sigilo independe da existência de processo judicial em curso.

• O Poder Judiciário ordena → bancos, BACEN e CVM entregam, mantendo o sigilo (acesso restrito às partes).

• §1º (PEGADINHA): a comissão de inquérito ADMINISTRATIVO (sindicância de servidor) NÃO quebra sozinha — precisa de prévia autorização do Judiciário.

🎯 Caso prático: abre-se sindicância contra um servidor por enriquecimento ilícito. A comissão quer o extrato dele → tem que pedir ao juiz primeiro. A comissão administrativa não tem a chave.

⚠️ FCC: guarde o contraste — CPI (art. 4º) acessa SOZINHA (poder próprio); comissão administrativa (art. 3º, §1º) PRECISA de juiz. Cai muito invertido.

§ 3o Além dos casos previstos neste artigo o Banco Central do Brasil e a Comissão de Valores Mobiliários fornecerão à Advocacia-Geral da União as informações e os documentos necessários à defesa da União nas ações em que seja parte.

Art. 4o O Banco Central do Brasil e a Comissão de Valores Mobiliários, nas áreas de suas atribuições, e as instituições financeiras fornecerão ao Poder Legislativo Federal as informações e os documentos sigilosos que, fundamentadamente, se fizerem necessários ao exercício de suas respectivas competências constitucionais e legais.

§ 1o As comissões parlamentares de inquérito, no exercício de sua competência constitucional e legal de ampla investigação, obterão as informações e documentos sigilosos de que necessitarem, diretamente das instituições financeiras, ou por intermédio do Banco Central do Brasil ou da Comissão de Valores Mobiliários.

§ 2o As solicitações de que trata este artigo deverão ser previamente aprovadas pelo Plenário da Câmara dos Deputados, do Senado Federal, ou do plenário de suas respectivas comissões parlamentares de inquérito.

• A CPI (comissão parlamentar de inquérito) obtém os dados diretamente do banco OU via BACEN/CVM. Sem precisar de ordem judicial — tem "poderes de investigação próprios das autoridades judiciais" (CF, art. 58, §3º).

• Único freio: a solicitação tem de ser aprovada pelo plenário (da Casa ou da própria CPI) e ser fundamentada.

🎯 Caso prático: uma CPI investiga um esquema de fraude fiscal. Ela vota e requisita os extratos direto ao banco — não passa pelo juiz.

⚠️ FCC — o "X" da questão: CPI federal/estadual quebra; CPI MUNICIPAL não (câmara de vereador não tem poder de jurisdição — STF). Decore essa exceção.

Art. 5o O Poder Executivo disciplinará, inclusive quanto à periodicidade e aos limites de valor, os critérios segundo os quais as instituições financeiras informarão à administração tributária da União, as operações financeiras efetuadas pelos usuários de seus serviços.

• Aqui o banco é OBRIGADO a informar a movimentação dos clientes à Receita Federal, periodicamente — sem ninguém pedir, sem juiz.

• É o que hoje chamam de e-Financeira (antes era a DIMOF/CPMF).

• Mas o §2º limita: o banco manda só quem é o titular + os montantes globais mensais. NÃO manda de onde veio o dinheiro nem em que foi gasto.

🎯 Caso prático: o banco do Filipe (médico) avisa à Receita "este CPF movimentou R$ 380 mil no mês". A Receita NÃO recebe o detalhe — recebe o montante global. Se quiser o detalhe, aí entra o art. 6º.

⚠️ FCC: art. 5º = fluxo automático (banco → Receita Federal/União, valores globais). Não confundir com art. 6º (Fisco vai ATRÁS do detalhe num caso concreto).

§ 1o Consideram-se operações financeiras, para os efeitos deste artigo:

I – depósitos à vista e a prazo, inclusive em conta de poupança;

II – pagamentos efetuados em moeda corrente ou em cheques;

III – emissão de ordens de crédito ou documentos assemelhados;

IV – resgates em contas de depósitos à vista ou a prazo, inclusive de poupança;

V – contratos de mútuo;

VI – descontos de duplicatas, notas promissórias e outros títulos de crédito;

VII – aquisições e vendas de títulos de renda fixa ou variável;

VIII – aplicações em fundos de investimentos;

IX – aquisições de moeda estrangeira;

X – conversões de moeda estrangeira em moeda nacional;

XI – transferências de moeda e outros valores para o exterior;

XII – operações com ouro, ativo financeiro;

XIII - operações com cartão de crédito;

XIV - operações de arrendamento mercantil; e

XV – quaisquer outras operações de natureza semelhante que venham a ser autorizadas pelo Banco Central do Brasil, Comissão de Valores Mobiliários ou outro órgão competente.

§ 2o As informações transferidas na forma do caput deste artigo restringir-se-ão a informes relacionados com a identificação dos titulares das operações e os montantes globais mensalmente movimentados, vedada a inserção de qualquer elemento que permita identificar a sua origem ou a natureza dos gastos a partir deles efetuados.

• §2º — só o "quanto", nunca o "quê": a Receita recebe identificação do titular + montante global. É vedada a origem do dinheiro e a natureza do gasto. (Foi esse desenho minimalista que o STF usou pra dizer que NÃO fere a intimidade.)

• §3º — governo não entra: as operações da União, Estados, DF e Municípios (adm. direta e indireta) ficam de fora do informe — não tem por que o Fisco se vigiar.

🎯 Caso prático: a Prefeitura paga fornecedores pela conta do banco oficial. Esse fluxo NÃO vira informe do art. 5º (§3º). Já a empresa privada do contribuinte, sim.

⚠️ FCC: o §3º (entes públicos fora) é alternativa-isca favorita — "as movimentações dos Municípios também são informadas" = ERRADO.

§ 3o Não se incluem entre as informações de que trata este artigo as operações financeiras efetuadas pelas administrações direta e indireta da União, dos Estados, do Distrito Federal e dos Municípios.

§ 4o Recebidas as informações de que trata este artigo, se detectados indícios de falhas, incorreções ou omissões, ou de cometimento de ilícito fiscal, a autoridade interessada poderá requisitar as informações e os documentos de que necessitar, bem como realizar fiscalização ou auditoria para a adequada apuração dos fatos.

• Recebido o montante global (art. 5º) e achados indícios de ilícito fiscal, falha ou omissão → a autoridade pode requisitar os documentos e fiscalizar/auditar a fundo.

• É exatamente aí que se abre o art. 6º: o caso saiu do "automático" e virou procedimento fiscal concreto.

🎯 Caso prático: o sistema da Receita cruza o montante global do contribuinte (R$ 380 mil) com o que ele declarou de renda (R$ 40 mil). Indício de omissão → abre fiscalização → requisita o extrato detalhado (art. 6º).

⚠️ §5º: tudo o que a Receita recebe fica sob sigilo fiscal. O segredo não some — só muda de guardião (do banco pro Fisco). Guarde essa ideia: é a alma do art. 6º.

§ 5o As informações a que refere este artigo serão conservadas sob sigilo fiscal, na forma da legislação em vigor.

Art. 6o As autoridades e os agentes fiscais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente.

Parágrafo único. O resultado dos exames, as informações e os documentos a que se refere este artigo serão conservados em sigilo, observada a legislação tributária.

O Fisco (União, Estados, DF, Municípios) pode examinar contas, livros e registros do contribuinte SEM autorização judicial. Mas só com os 3 requisitos:

• 1) Processo administrativo instaurado OU procedimento fiscal em curso (tem que existir um caso concreto aberto);

• 2) O exame ser indispensável (não pode ser pescaria genérica);

• 3) Declaração formal pela autoridade competente (art. 8º).

🔑 A SACADA (decore esta frase): isso NÃO é quebra de sigilo — é transferência de sigilo. O segredo sai do banco e entra no Fisco, que continua OBRIGADO a guardar (parágrafo único + sigilo fiscal). O dado não vira público.

🎯 Caso prático: o Guilherme (auditor) instaura procedimento fiscal contra um contribuinte que declarou R$ 40 mil mas movimentou R$ 380 mil. Achou indispensável ver o extrato → requisita direto ao banco, sem juiz. Legal! Se vazasse pra imprensa, aí seria crime (art. 10).

⚠️ As 4 pegadinhas FCC favoritas:

1. "O Fisco precisa de ordem judicial" → ERRADO (esse é o §4º do art. 1º / art. 3º).

2. "É quebra de sigilo" → ERRADO, é transferência.

3. "Pode examinar a qualquer tempo, sem processo" → ERRADO (exige processo/procedimento + indispensabilidade).

4. "Só a União" → ERRADO: Estados, DF e Municípios também (logo, o auditor do CE usa o art. 6º).

O STF declarou o art. 6º da LC 105/2001 CONSTITUCIONAL. Tese-chave: "o acesso da administração tributária aos dados bancários do contribuinte NÃO constitui quebra de sigilo, mas TRANSFERÊNCIA de sigilo da órbita bancária para a fiscal, ambas protegidas contra o acesso de terceiros." Logo, não viola a intimidade (CF, art. 5º, X e XII), desde que o Fisco preserve o sigilo. Não precisa de autorização judicial.

📌 Para a prova FCC: essa é a frase mais citada do tema — "transferência de sigilo, não quebra". E o STF exigiu lei estadual/distrital regulamentando o procedimento + sistemas de segurança (caso da Receita Federal — Decreto 3.724/2001, requisição via RMF).

Em complemento ao Tema 225: é legítimo o compartilhamento, com o Ministério Público, dos relatórios de inteligência financeira (COAF) e dos dados obtidos pelo Fisco em procedimento regular, sem prévia autorização judicial, para fins penais. Reforça a lógica da LC 105: o Estado pode circular o dado entre seus órgãos, mantendo o sigilo — o que não pode é vazar pra fora.

🔗 Conexão com o CTN (arts. 197 e 198) — o ciclo completo da informação fiscal.

• CTN art. 197 = dever de terceiros (inclusive bancos) informarem o Fisco — a "porta de entrada" do dado. A LC 105 (arts. 5º e 6º) é a regra específica desse dever para instituições financeiras.

• CTN art. 198 = sigilo fiscal: depois que o Fisco recebe, ele é obrigado a guardar. É o "cofre novo" onde o segredo do banco passa a morar.

🧠 Visão de auditor: CTN 197 (banco informa) → LC 105 art. 6º (Fisco examina sem juiz = transferência) → CTN 198 (Fisco guarda sob sigilo fiscal). Esse trio é o coração da fiscalização — a FCC adora ligar os três.

Art. 7o Sem prejuízo do disposto no § 3o do art. 2o, a Comissão de Valores Mobiliários, instaurado inquérito administrativo, poderá solicitar à autoridade judiciária competente o levantamento do sigilo junto às instituições financeiras de informações e documentos relativos a bens, direitos e obrigações de pessoa física ou jurídica submetida ao seu poder disciplinar.

Parágrafo único. O Banco Central do Brasil e a Comissão de Valores Mobiliários, manterão permanente intercâmbio de informações acerca dos resultados das inspeções que realizarem, dos inquéritos que instaurarem e das penalidades que aplicarem, sempre que as informações forem necessárias ao desempenho de suas atividades.

Art. 8o O cumprimento das exigências e formalidades previstas nos artigos 4o, 6o e 7o, será expressamente declarado pelas autoridades competentes nas solicitações dirigidas ao Banco Central do Brasil, à Comissão de Valores Mobiliários ou às instituições financeiras.

Art. 9o Quando, no exercício de suas atribuições, o Banco Central do Brasil e a Comissão de Valores Mobiliários verificarem a ocorrência de crime definido em lei como de ação pública, ou indícios da prática de tais crimes, informarão ao Ministério Público, juntando à comunicação os documentos necessários à apuração ou comprovação dos fatos.

§ 1o A comunicação de que trata este artigo será efetuada pelos Presidentes do Banco Central do Brasil e da Comissão de Valores Mobiliários, admitida delegação de competência, no prazo máximo de 15 dias, a contar do recebimento do processo, com manifestação dos respectivos serviços jurídicos.

• Acharam crime de ação pública (ou indício) → comunicam ao Ministério Público, anexando os documentos.

• Prazo: 15 dias (máximo), a contar do recebimento do processo.

🎯 Caso prático: fiscalizando um banco, o BACEN descobre lavagem de dinheiro. Tem que avisar o MP em até 15 dias — com os papéis.

⚠️ FCC: o número 15 dias e o destinatário Ministério Público são as duas variáveis que a banca troca.

§ 2o Independentemente do disposto no caput deste artigo, o Banco Central do Brasil e a Comissão de Valores Mobiliários comunicarão aos órgãos públicos competentes as irregularidades e os ilícitos administrativos de que tenham conhecimento, ou indícios de sua prática, anexando os documentos pertinentes.

Art. 10. A quebra de sigilo, fora das hipóteses autorizadas nesta Lei Complementar, constitui crime e sujeita os responsáveis à pena de reclusão, de um a quatro anos, e multa, aplicando-se, no que couber, o Código Penal, sem prejuízo de outras sanções cabíveis.

• Quebra de sigilo fora das hipóteses da lei = crime: reclusão de 1 a 4 anos + multa.

• Parágrafo único: mesma pena pra quem omitir, retardar injustificadamente ou prestar falsamente a informação requerida. (Ou seja: o banco que se recusa a informar o Fisco do art. 6º também comete o crime!)

🎯 Caso prático: se o Guilherme (auditor) usasse o extrato pra satisfazer curiosidade pessoal (fora de processo fiscal), responderia por este crime. A chave do art. 6º só abre DENTRO das 3 condições.

⚠️ FCC: guarde a pena — reclusão, 1 a 4 anos. E lembre: o crime pega os dois lados — quem vaza E quem se omite/mente.

Parágrafo único. Incorre nas mesmas penas quem omitir, retardar injustificadamente ou prestar falsamente as informações requeridas nos termos desta Lei Complementar.

Art. 11. O servidor público que utilizar ou viabilizar a utilização de qualquer informação obtida em decorrência da quebra de sigilo de que trata esta Lei Complementar responde pessoal e diretamente pelos danos decorrentes, sem prejuízo da responsabilidade objetiva da entidade pública, quando comprovado que o servidor agiu de acordo com orientação oficial.

• O servidor que usar/viabilizar info de quebra de sigilo responde pessoal e diretamente pelos danos.

• + responsabilidade objetiva do Estado (sem precisar provar culpa) quando o servidor agiu por orientação oficial.

🎯 Caso prático: um auditor vaza extratos seguindo uma "ordem de serviço" indevida da chefia. O auditor responde pessoalmente E o Estado responde objetivamente — depois o Estado cobra dele em regresso.

⚠️ Liga com a CF, art. 37, §6º (responsabilidade objetiva do Estado + regresso contra o agente). Conexão certeira em prova de Adm Pública.

Art. 12. Esta Lei Complementar entra em vigor na data de sua publicação.

Art. 13. Revoga-se o

FERNANDO HENRIQUE CARDOSO

José Gregori

Pedro Malan

Martus Tavares