Art. 1o Mediante convênio celebrado nos termos da , os Estados e o Distrito Federal poderão deliberar sobre:

• O problema — por anos, Estados deram benefícios de ICMS (isenção, crédito presumido) sem convênio do CONFAZ pra atrair empresa → isso viola a LC 24/75 + CF art. 155, §2º, XII, "g" → o STF derrubou vários em ADIs da guerra fiscal.

• O caos — milhares de empresas usaram benefício inconstitucional. O Fisco de outro Estado podia glosar o crédito e cobrar tudo retroativo.

• A solução (esta LC 160/2017) — uma anistia geral: por convênio, os Estados perdoam (remitem) o que foi dado errado no passado e reinstituem o benefício por prazo certo, agora regularizado.

• Caso prático — a empresa fictícia Pesca Norte Ltda. ganhou crédito presumido de ICMS do Pará em 2010 sem convênio. Era ilegal. A LC 160 + Convênio 190/2017 convalidaram o passado e deixaram o benefício rodar por mais alguns anos. Passado limpo, futuro com prazo.

I - a remissão dos créditos tributários, constituídos ou não, decorrentes das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais instituídos em desacordo com o disposto na por legislação estadual publicada até a data de início de produção de efeitos desta Lei Complementar;

II - a reinstituição das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais referidos no inciso I deste artigo que ainda se encontrem em vigor.

• Remissão (inc. I) — olha pro PASSADO: perdoa o crédito tributário (constituído OU não) que nasceu do benefício ilegal. É a "anistia do que já rolou".

• Reinstituição (inc. II) — olha pro FUTURO: o Estado recria o mesmo benefício, agora com respaldo de convênio, pra seguir valendo por prazo certo. Só pros que ainda estão em vigor.

• Pegadinha FCC — só vale pra benefício instituído em DESACORDO com a LC 24 (sem convênio) por lei estadual publicada ATÉ o início de efeitos desta LC. Benefício novo, dado depois e sem convênio, NÃO entra na anistia.

• Caso prático — Guilherme (auditor) revisa a Pesca Norte: o crédito tributário de 2010-2017 some (remissão); de 2018 em diante o benefício segue vivo porque foi reinstituído por convênio.

Art. 2o O convênio a que se refere o art. 1o desta Lei Complementar poderá ser aprovado e ratificado com o voto favorável de, no mínimo:

1/3 das unidades federadas integrantes de cada uma das 5 regiões do País.

• Regra-geral (LC 24/75) — convênio de ICMS pra CONCEDER benefício exige UNANIMIDADE dos presentes (todo Estado tem poder de veto).

• Aqui (LC 160, exceção) — pra convalidar a guerra fiscal o quórum afrouxa: 2/3 das UFs (no mínimo 18) E 1/3 das UFs de cada uma das 5 regiões (as duas condições juntas).

• Por quê — se exigisse unanimidade, um único Estado prejudicado travava a anistia de todos. Foi a saída política.

• Pegadinha clássica — a banca troca "2/3 + 1/3 por região" por "unanimidade" ou por "maioria absoluta". Errado. E cuidado: o 1/3 é de cada região, não 1/3 do total.

• Caso prático — Felício decora assim: a LC 24 é o clube fechado (todo mundo tem que dizer SIM); a LC 160 abriu a porta com 2/3 + um terço por bairro (região).

Art. 3o O convênio de que trata o art. 1o desta Lei Complementar atenderá, no mínimo, às seguintes condicionantes, a serem observadas pelas unidades federadas:

I - publicar, em seus respectivos diários oficiais, relação com a identificação de todos os atos normativos relativos às isenções, aos incentivos e aos benefícios fiscais ou financeiro-fiscais abrangidos pelo art. 1o desta Lei Complementar;

II - efetuar o registro e o depósito, na Secretaria Executiva do Conselho Nacional de Política Fazendária (Confaz), da documentação comprobatória correspondente aos atos concessivos das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais mencionados no inciso I deste artigo, que serão publicados no Portal Nacional da Transparência Tributária, que será instituído pelo Confaz e disponibilizado em seu sítio eletrônico.

• Pra ganhar o perdão, o Estado tem 2 deveres:

• Publicar no diário oficial a lista de todos os atos normativos dos benefícios (inc. I).

• Registrar e depositar a documentação no CONFAZ (Secretaria Executiva) → vai pro Portal Nacional da Transparência Tributária (inc. II).

• Lógica — a guerra fiscal vivia no escuro. A LC 160 exige botar tudo na vitrine pra valer a convalidação.

• Sanção do §1º (pegadinha) — se o Estado NÃO publicar/registrar/depositar, o benefício não é convalidado e o ato concessivo DEVE ser REVOGADO. Transparência aqui é condição, não enfeite.

• Caso prático — o Pará só salvou o benefício da Pesca Norte porque publicou no DOE e depositou no CONFAZ dentro do prazo. Sem isso, o crédito presumido cairia.

§ 1o O disposto no art. 1o desta LC não se aplica aos atos relativos às isenções, aos incentivos e aos benefícios fiscais ou financeiro-fiscais vinculados ao ICMS cujas exigências de publicação, registro e depósito, nos termos deste artigo, não tenham sido atendidas, devendo ser revogados os respectivos atos concessivos.

§ 2o A unidade federada que editou o ato concessivo relativo às isenções, aos incentivos e aos benefícios fiscais ou financeiro-fiscais vinculados ao ICMS de que trata o art. 1o desta Lei Complementar cujas exigências de publicação, registro e depósito, nos termos deste artigo, foram atendidas é autorizada a concedê-los e a prorrogá-los, nos termos do ato vigente na data de publicação do respectivo convênio, não podendo seu prazo de fruição ultrapassar:

O benefício convalidado não é eterno — tem prazo-limite de fruição por setor, contado da produção de efeitos do convênio:

• 15 anos → agropecuária, indústria/agroindústria, infraestrutura de transporte, templos e entidades beneficentes (inc. I).

• 15 anos → portuária/aeroportuária do comércio internacional (inc. II).

• 15 anos → atividade comercial, se o beneficiário for o real remetente da mercadoria (inc. III).

• 15 anos → interestaduais com produtos agropecuários e extrativos vegetais in natura (inc. IV).

• 1 ano → todos os demais (inc. V) ⚠️ é o prazo-armadilha: o "resto" (comércio que não é real remetente, p.ex.) tem só 1 ano.

• Bizu FCC — a regra é 15 anos pros 4 setores estratégicos; 1 ano pro resto. A banca troca os prazos ou diz "todos têm 15 anos". Errado.

• Caso prático — a Pesca Norte (indústria pesqueira) fica no teto de 15 anos; já a lojinha de revenda que não é a remetente original entra no inc. V → só 1 ano.

I – 31/DEZ do 15º ano posterior à produção de efeitos do respectivo convênio, quanto àqueles destinados ao fomento das atividades agropecuária e industrial, inclusive agroindustrial, e ao investimento em infraestrutura rodoviária, aquaviária, ferroviária, portuária, aeroportuária e de transporte urbano, bem como quanto àqueles destinados a templos de qualquer culto e a entidades beneficentes de assistência social;

II – 31/DEZ do 15º ano posterior à produção de efeitos do respectivo convênio, quanto àqueles destinados à manutenção ou ao incremento das atividades portuária e aeroportuária vinculadas ao comércio internacional, incluída a operação subsequente à da importação, praticada pelo contribuinte importador;

III – 31/DEZ do 15º ano posterior à produção de efeitos do respectivo convênio, quanto àqueles destinados à manutenção ou ao incremento das atividades COMERCIAIS, desde que o beneficiário seja o real remetente da mercadoria;

IV – 31/DEZ do 15º ano posterior à produção de efeitos do respectivo convênio, quanto àqueles destinados às operações e prestações interestaduais com produtos AGROPECUÁRIOS e EXTRATIVOS VEGETAIS IN NATURA;

V – 31/DEZ do 1º ano posterior à produção de efeitos do respectivo convênio, quanto aos demais.

§ 2º-A. A partir de 1º/JAN do 12º ano posterior à produção de efeitos do respectivo convênio, a concessão e a prorrogação de que trata o § 2º deste artigo deverão observar a redução em 20% ao ano com relação ao direito de fruição das isenções, dos incentivos e dos benefícios fiscais ou financeiros-fiscais vinculados ao ICMS destinados à manutenção ou ao incremento das atividades comerciais, às prestações interestaduais com produtos agropecuários e extrativos vegetais in natura e à manutenção ou ao incremento das atividades portuária e aeroportuária vinculadas ao comércio internacional.

• Pra alguns setores o benefício não cai de uma vez — ele derrete: a partir do 12º ano começa a redução de 20% ao ano no direito de fruição.

• Quem entra no degrau — comercial, interestadual com agropecuário/extrativo vegetal in natura e portuária/aeroportuária do comércio internacional.

• Lógica — é um desmame: do 12º ao 15º ano o benefício vai minguando 20% a.a. até zerar. Evita o "tombo" no último dia.

• Caso prático — Camila tem comércio que importa pelo porto: do ano 12 em diante o benefício dela encolhe 20% por ano, não some de repente.

§ 3º Os atos concessivos cujas exigências de publicação, de registro e de depósito, nos termos deste artigo, foram atendidas permanecerão vigentes e produzindo efeitos como normas regulamentadoras nas respectivas unidades federadas concedentes das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais vinculados ao ICMS, nos termos dos §§ 2º e 2º-A deste artigo.

§ 4o A unidade federada concedente poderá revogar ou modificar o ato concessivo ou reduzir o seu alcance ou o montante das isenções, dos incentivos e dos benefícios fiscais [...] antes do termo final de fruição.

§ 5o O disposto no § 4o deste artigo não poderá resultar em isenções, incentivos ou benefícios fiscais ou financeiro-fiscais em valor superior ao que o contribuinte podia usufruir antes da modificação do ato concessivo.

§ 6o As unidades federadas deverão prestar informações sobre as isenções, os incentivos e os benefícios fiscais ou financeiro-fiscais vinculados ao ICMS e mantê-las atualizadas no Portal Nacional da Transparência Tributária a que se refere o inciso II do caput deste artigo.

§ 7o As unidades federadas poderão estender a concessão das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais referidos no § 2o deste artigo a outros contribuintes estabelecidos em seu território, sob as mesmas condições e nos prazos-limites de fruição.

§ 8o As unidades federadas poderão aderir às isenções, aos incentivos e aos benefícios fiscais ou financeiro-fiscais concedidos ou prorrogados por outra unidade federada da mesma região na forma dos §§ 2º e 2º-A, enquanto vigentes.

Art. 4o São afastadas as restrições decorrentes da aplicação do (Renúncia de Receita na LRF), que possam comprometer a implementação das disposições desta Lei Complementar.

Art. 5o A remissão ou a não constituição de créditos concedidas por lei da unidade federada de origem da mercadoria, do bem ou do serviço

- afastam as sanções previstas na LC 24/75 retroativamente à data original de concessão da isenção, do incentivo ou do benefício fiscal ou financeiro-fiscal,

- vedadas a restituição e a compensação de tributo e a apropriação de crédito extemporâneo por sujeito passivo.

• A remissão (ou a não constituição do crédito) afasta as sanções da LC 24/75 retroativamente à data original em que o benefício foi concedido. O passado fica 100% limpo.

• MAS (a pegadinha de ouro) — fica vedada a restituição, a compensação de tributo e a apropriação de crédito extemporâneo pelo contribuinte.

• Traduzindo — quem pagou ICMS a mais durante a confusão NÃO pega de volta e não pode usar como crédito atrasado. A anistia perdoa dívida, mas não vira caixa pro contribuinte.

• Lógica FCC — a banca adora o par: afasta sanção retroativa ✔ × veda restituição/compensação ✔. Se a questão disser que o contribuinte pode pedir restituição → ERRADO.

• Caso prático — Filipe (médico) tinha uma distribuidora que recolheu ICMS a mais por causa da glosa: com a LC 160 ele não é mais autuado (sanção afastada), porém não recupera o que pagou. Limpa a ficha, não enche o bolso.

Art. 6o Ressalvado o disposto nesta LC, a concessão ou a manutenção de isenções, incentivos e benefícios fiscais ou financeiro-fiscais em desacordo com a LC 24/75

- implica a sujeição da unidade federada responsável aos impedimentos previstos na LRF (receber transferências voluntárias, obter garantias e contratar operações de crédito)

- pelo prazo em que perdurar a concessão ou a manutenção das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais.

• Se um Estado continua dando benefício fora das regras (sem convalidar), ele sofre os impedimentos da LRF: não recebe transferências voluntárias, não obtém garantias e não contrata operações de crédito.

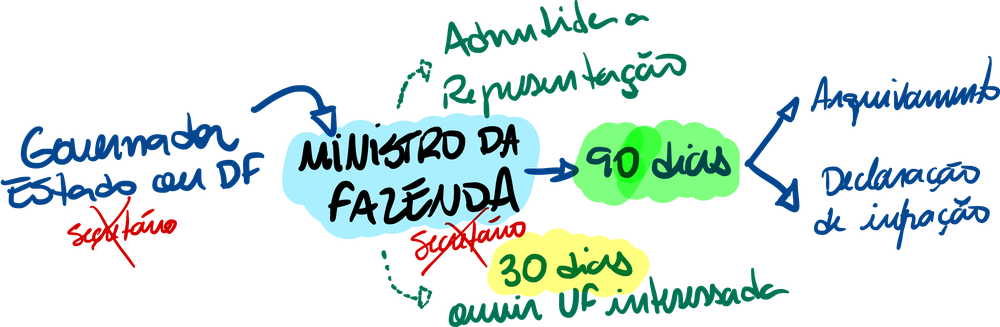

• Quem pune quem (mapa que a FCC cobra):

– A punição depende de representação de Governador de outro Estado/DF.

– O Ministro de Estado da Fazenda acolhe (ou não): em até 90 dias, ou arquiva ou edita portaria declarando a infração.

– O TCU fiscaliza se a União aplicou a sanção.

• Sacada — aqui o alvo é o ente federado (sanção institucional da LRF), diferente do art. 5º que cuidava do contribuinte. Não confunda.

• Caso prático — se o Ceará insistisse num benefício clandestino, o governador de outro Estado representa ao Ministro da Fazenda → portaria → o Ceará fica sem empréstimo e sem repasse voluntário até parar.

§ 1o A aplicação do disposto no caput deste artigo é condicionada ao acolhimento, pelo Ministro de Estado da Fazenda, de representação apresentada por Governador de Estado ou do Distrito Federal.

§ 2o Admitida a representação e ouvida, no prazo de 30 dias, a unidade federada interessada, o Ministro de Estado da Fazenda, em até 90 dias:

I - determinará o arquivamento da representação, caso não seja constatada a infração;

II - editará portaria declarando a existência da infração, a qual produzirá efeitos a partir de sua publicação.

§ 3o Compete ao Tribunal de Contas da União verificar a aplicação, pela União, da sanção prevista no caput deste artigo.

Art. 7o Para fins de aprovação e de ratificação do convênio previsto no art. 1o desta Lei Complementar, aplicam-se os demais preceitos contidos na 5, que não sejam contrários aos dispositivos desta Lei Complementar.

Art. 8o O convênio de que trata o art. 1o desta Lei Complementar deverá ser aprovado pelo Confaz no prazo de 180 dias, a contar da data de publicação desta Lei Complementar, sob pena de perderem eficácia as disposições dos arts. 1o a 6o desta Lei Complementar.

• O CONFAZ tinha 180 dias (da publicação da LC) pra aprovar o convênio — senão os arts. 1º a 6º perderiam eficácia.

• Spoiler histórico — deu certo: nasceu o Convênio ICMS 190/2017, que regulamentou toda a remissão/reinstituição. É ele que aparece nas provas como o "braço operacional" da LC 160.

• Bizu — LC 160 = a lei que autorizou; Convênio 190/2017 = o como fazer.

Art. 9o O art. 30 da , passa a vigorar acrescido dos seguintes §§ 4o e 5o:

.................................................................................................

Os incentivos e os benefícios fiscais ou financeiro-fiscais relativos ao imposto previsto no , concedidos pelos Estados e pelo Distrito Federal, são considerados subvenções para investimento, vedada a exigência de outros requisitos ou condições não previstos neste artigo.

§ 5o O disposto no § 4o deste artigo aplica-se inclusive aos processos administrativos e judiciais ainda não definitivamente julgados."

• O art. 9º mexeu numa lei FEDERAL (Lei 12.973/2014): todo incentivo de ICMS dado por Estado/DF passa a ser subvenção para investimento.

• Efeito — subvenção para investimento não entra na base de cálculo do IRPJ/CSLL (cumpridas as condições). O benefício de ICMS estadual também alivia o imposto federal da empresa.

• Pegadinha — a lei vedou exigir "outros requisitos" além dos do artigo. O STJ (Tema 1.182, 2023) pôs limites: crédito presumido sai da base por princípio federativo; os demais benefícios só ficam de fora com destinação a reserva e propósito de investimento.

• Atualização ⚠️ — desde 2024 a Lei 14.789/2023 trocou o regime por um crédito fiscal de subvenção. Pra prova estadual de ICMS é periferia — guarde só: incentivo de ICMS = subvenção para investimento e mexe no IRPJ federal.

• Caso prático — a Pesca Norte economiza ICMS no Pará e, por ser subvenção para investimento, também reduz o IRPJ pago à União.

Art. 10. O disposto nos , aplica-se inclusive aos incentivos e aos benefícios fiscais ou financeiro-fiscais de ICMS instituídos em desacordo com o disposto na por legislação estadual publicada até a data de início de produção de efeitos desta Lei Complementar, desde que atendidas as respectivas exigências de registro e depósito, nos termos do art. 3o desta Lei Complementar.

Art. 11. Esta Lei Complementar entra em vigor na data de sua publicação.

MICHEL TEMER

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu promulgo, nos termos do parágrafo 5o do art. 66 da Constituição Federal, as seguintes partes vetadas da Lei Complementar no 160, de 7 de agosto de 2017:

“Art. 9o O art. 30 da , passa a vigorar acrescido dos seguintes §§ 4o e 5o:

‘Art. 30. ..................................................................................

.................................................................................................

§ 4o Os incentivos e os benefícios fiscais ou financeiro-fiscais relativos ao imposto previsto no , concedidos pelos Estados e pelo Distrito Federal, são considerados subvenções para investimento, vedada a exigência de outros requisitos ou condições não previstos neste artigo.

§ 5o O disposto no § 4o deste artigo aplica-se inclusive aos processos administrativos e judiciais ainda não definitivamente julgados.’ (NR)

Art. 10. O disposto nos , aplica-se inclusive aos incentivos e aos benefícios fiscais ou financeiro-fiscais de ICMS instituídos em desacordo com o disposto na por legislação estadual publicada até a data de início de produção de efeitos desta Lei Complementar, desde que atendidas as respectivas exigências de registro e depósito, nos termos do art. 3o desta Lei Complementar.”

MICHEL TEMER

Sanções previstas na LC 24/75

Art. 8º - A inobservância dos dispositivos desta Lei acarretará, cumulativamente:

• Lembra do art. 5º? Ele "afasta as sanções da LC 24/75". São estas 4, e elas vêm cumulativamente (todas juntas, não "ou"):

1️⃣ nulidade do ato concessivo;

2️⃣ ineficácia do crédito de ICMS para quem recebeu a mercadoria (o destinatário não aproveita o crédito escritural);

3️⃣ exigibilidade do imposto não pago ou devolvido;

4️⃣ ineficácia da lei/ato que perdoe esse débito.

• Pegadinha de ouro FCC — a banca troca "cumulativamente" por "alternativamente". ERRADO: é tudo de uma vez.

• Conexão — sem a LC 160, o Fisco do Estado de destino glosava o crédito do comprador (sanção 2). Com a anistia, essas 4 sanções caem retroativamente — esse é o coração do perdão.

• Caso prático — Camila comprou da Pesca Norte e tomou crédito de ICMS. Antes da LC 160, o crédito dela era "ineficaz" (sanção 2) e podia ser glosado. A convalidação salvou o crédito dela.

I - a 1nulidade do ato e

Il - a 3exigibilidade do imposto não pago ou devolvido e

Parágrafo único - As sanções previstas neste artigo poder-se-ão acrescer a presunção de irregularidade das contas correspondentes ao exercício, a juízo do Tribunal de Contas da União, e a suspensão do pagamento das quotas referentes ao fundo de participação, ao Fundo Especial e aos impostos referidos nos e

• A reforma extingue o ICMS (e o ISS) e cria o IBS (estadual/municipal), cobrado no destino e sem benefício fiscal por iniciativa de cada Estado → a guerra fiscal acaba na origem (não dá mais pra atrair empresa com isenção de IBS).

• E os benefícios de ICMS já existentes (convalidados pela LC 160)? A CF garantiu que valem até 31/12/2032, com redução escalonada a partir de 2029.

• O colchão — foi criado o Fundo de Compensação de Benefícios Fiscais (a União banca, ~R$ 160 bi até 2032) pra ressarcir as empresas que perderem benefício ainda no prazo. É a "indenização" pelo fim da festa.

• Bizu pro Felício — LC 160 (2017) = convalidou a guerra fiscal; EC 132 (2023) = enterra a guerra fiscal (IBS no destino) e dá um adeus com data marcada (2032) + fundo de compensação.