Art. 1º Esta LC define, nos termos da , os combustíveis sobre os quais incidirá uma única vez o ICMS, ainda que as operações se iniciem no exterior.

🚤 Caso prático: o diesel do barco do Felício sai da refinaria → distribuidora → posto → tanque. Antes, o ICMS batia em cada etapa. Agora, é cobrado só uma vez (na produção/importação), e pronto — acabou a cobrança em cadeia.

🎯 Pegadinha FCC: "qualquer que seja a sua finalidade" — não importa se o combustível vai pro barco, pro carro ou pra revenda: incide uma vez só.

🧬 DNA: autorizado pela EC 33/2001 (botou o monofásico de combustíveis na CF) e regulamentado por esta LC 192 — a CF (art. 155, §2º, XII, h) exige lei complementar pra definir os combustíveis.

XII - cabe à lei complementar:

h) definir os combustíveis e lubrificantes sobre os quais o imposto incidirá uma única vez (monofásico), qualquer que seja a sua finalidade, hipótese em que não se aplicará o disposto no inciso X, b (isenção);

🏛️ Caso prático: o Ceará sozinho NÃO fixa o ICMS do diesel. Todos os estados + DF sentam no CONFAZ e deliberam juntos (convênio) → a alíquota sai uniforme no país inteiro.

🎯 Pegadinha FCC nº 1: alíquota de combustível monofásico = deliberação dos Estados/DF (convênio), NÃO lei estadual, NÃO lei complementar.

🔗 Conexão: a moldura desses convênios vem da LC 24/1975 (a lei dos convênios do CONFAZ).

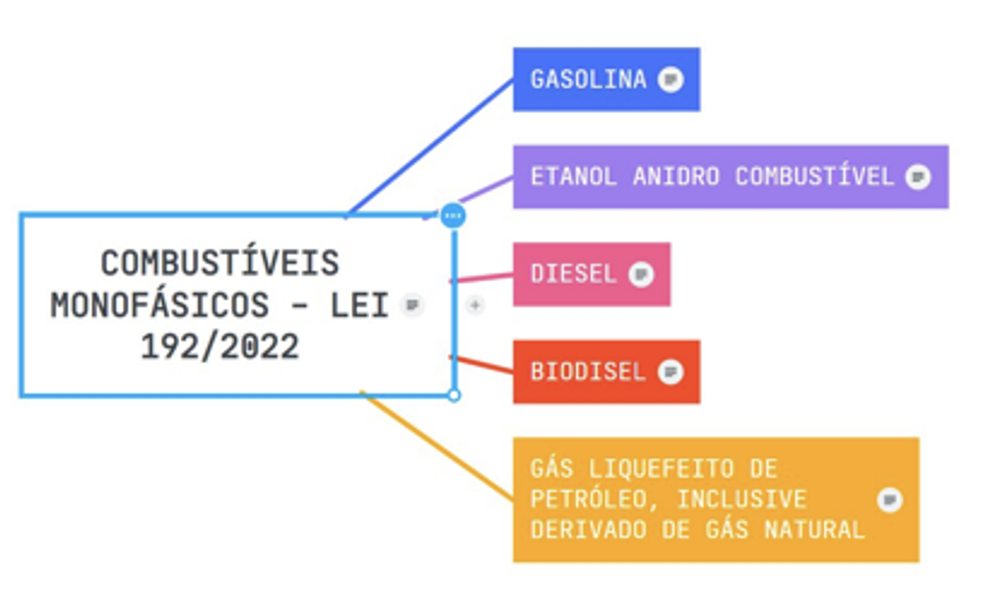

Art. 2º Os combustíveis sobre os quais incidirá uma única vez o ICMS, qualquer que seja sua finalidade, são os seguintes:

I - gasolina e etanol anidro combustível;

II - diesel e biodiesel; e

III - gás liquefeito de petróleo, inclusive o derivado do gás natural.

⛽ I — gasolina + etanol anidro

🚤 II — diesel + biodiesel (o do barco do Felício)

🔥 III — GLP (gás de cozinha), inclusive o vindo do gás natural

🎯 Pegadinha de ouro: lubrificantes e querosene de aviação NÃO estão aqui (o Felício riscou de propósito!). O etanol hidratado (do tanque do carro flex) também ficou de fora desta lista — quem o trouxe pro monofásico depois foi a LC 194/2022.

🧠 Bizu: é lista taxativa — se a banca inventar "querosene de avião" ou "lubrificante" como monofásico, está ERRADO.

Art. 3º Para a incidência do ICMS nos termos desta LC, será observado o seguinte:

I - não se aplicará o disposto na

X - NÃO INCIDIRÁ:

b) sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica; álcool carburante (etanol) e GNV.

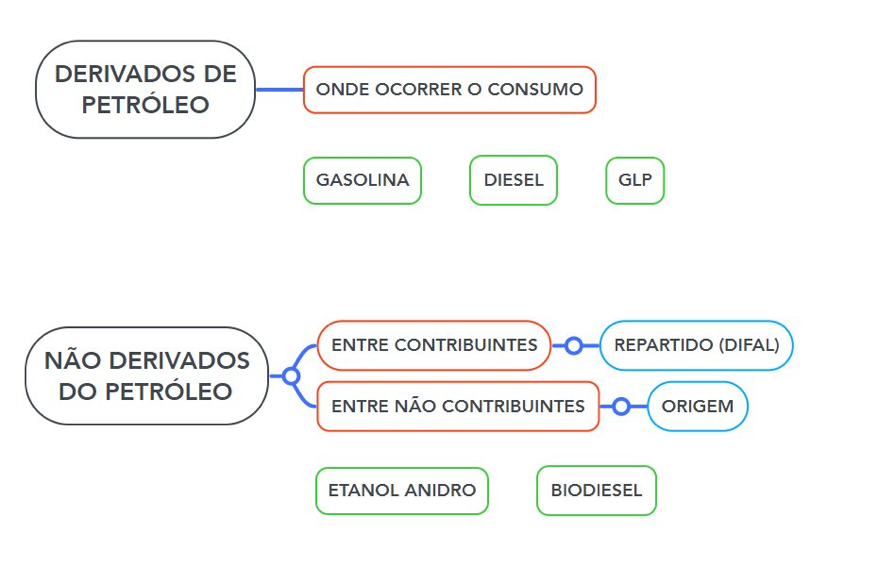

II - nas operações com os combustíveis derivados de petróleo, o imposto caberá ao Estado onde ocorrer o consumo;

III - nas operações interestaduais, entre contribuintes, com combustíveis não incluídos no inciso II deste caput, o imposto será repartido entre os Estados de origem e de destino, mantendo-se a mesma proporcionalidade que ocorre nas operações com as demais mercadorias;

IV - nas operações interestaduais com combustíveis não incluídos no inciso II deste caput, destinadas a não contribuinte, o imposto caberá ao Estado de origem;

V - as alíquotas do imposto serão definidas mediante deliberação dos Estados e do Distrito Federal, nos termos da observado o seguinte:

a) serão uniformes em todo o território nacional e poderão ser diferenciadas por produto;

🇧🇷 Uniforme: o diesel paga o mesmo R$/litro no Ceará, em SP e no Amazonas. Não existe alíquota estadual própria — acabou a guerra fiscal do combustível.

⛽ Diferenciada por produto: diesel pode ter um valor, gasolina outro, GLP outro. O que NÃO pode é variar de estado pra estado.

🎯 Pegadinha FCC: "uniforme em todo o território nacional" é o gancho favorito — se a questão disser que cada estado fixa a sua, está ERRADO.

b) serão específicas (ad rem), por unidade de medida adotada, nos termos do ; e

c) poderão ser reduzidas e restabelecidas no mesmo exercício financeiro, observado o disposto na .

💰 ad rem = valor específico por unidade de medida. Ex.: R$ 1,06 por litro de diesel. Pouco importa se o preço sobe ou desce — o imposto por litro é o mesmo.

📊 ad valorem = é a "%" sobre o valor (o ICMS comum, ex.: 18%). Preço sobe, imposto sobe junto.

🚤 Caso prático: Felício põe 200 litros no barco → paga 200 × R$/litro, conta de padaria, blindada da variação de preço. Era esse o objetivo: estabilizar arrecadação e o preço na bomba.

🎯 Pegadinha FCC clássica: trocam ad rem por ad valorem (ou dizem "percentual"). ad rem = unidade de medida (litro/kg/m³), NUNCA percentual.

📅 Alínea c (exceção à anterioridade): a alíquota pode ser reduzida e restabelecida no MESMO exercício — restabelecer (voltar ao que era) não é aumento, dispensa esperar o ano seguinte (mesma lógica da CIDE-combustível da EC 33).

Art. 4º São contribuintes do ICMS incidente nos termos desta LC o produtor e aqueles que lhe sejam equiparados e o importador dos combustíveis.

🏭 Caso prático: a refinaria/produtora que faz o diesel e o importador que traz combustível de fora são os contribuintes. É neles que o ICMS bate uma única vez.

🔧 Parágrafo único amplia: também entram quem produz de forma residual, os formuladores (misturam mecanicamente), as centrais petroquímicas e as bases de refinaria — ninguém escapa fingindo que "só mistura".

🎯 Liga com o monofásico: como cobra uma vez só, faz sentido cobrar de quem está no topo da cadeia (produtor/importador), não do posto.

Parágrafo único. O disposto no caput deste artigo alcança inclusive as pessoas que produzem combustíveis de forma residual, os formuladores de combustíveis por meio de mistura mecânica, as centrais petroquímicas e as bases das refinarias de petróleo.

Art. 5º Considera-se ocorrido o fato gerador do ICMS incidente nos termos desta LC no momento:

I - da saída dos combustíveis de que trata o art. 2º do estabelecimento do contribuinte de que trata o art. 4º desta LC, nas operações ocorridas no território nacional; e

II - do desembaraço aduaneiro dos combustíveis de que trata o art. 2º desta LC, nas operações de importação.

📤 I — saída do estabelecimento do produtor/importador, nas operações dentro do Brasil.

🛃 II — desembaraço aduaneiro, na importação (mesma régua do ICMS-importação da Kandir).

🚤 Caso prático: o diesel sai da refinaria → ali o ICMS é cobrado, de uma vez. Depois disso, distribuidora e posto revendem sem novo ICMS na operação própria.

🎯 Bizu: como é monofásico, o fato gerador é único e fica lá no começo (saída/desembaraço) — não há "fato gerador" a cada revenda seguinte.

Art. 6º Os Estados e o Distrito Federal disciplinarão o disposto nesta LC mediante deliberação nos termos da

§ 1º Serão admitidas:

I - equiparações a produtores dos combustíveis referidos no art. 2º para fins de incidência do ICMS nos termos desta LC; e

II - atribuição, a contribuinte do imposto ou a depositário a qualquer título, da responsabilidade pela retenção e pelo recolhimento do ICMS incidente nos termos desta LC.

§ 2º Os incentivos fiscais sobre as operações com os combustíveis referidos no art. 2º desta LC, inclusive aquelas não tributadas ou isentas do imposto, serão concedidos nos termos da LC nº 24, de 7 de janeiro de 1975, obedecidos os demais ditames constitucionais e legais.

§ 3º Serão instituídos mecanismos de compensação entre os entes federados referidos no caputdeste artigo, tais como câmara de compensação ou outro instrumento mais adequado, com atribuições relativas aos recursos arrecadados em decorrência da incidência do ICMS nos termos desta LC.

§ 4º Na definição das alíquotas, nos termos do inciso V do caput do art. 3º desta LC, deverá ser previsto um intervalo mínimo de 12 meses entre a primeira fixação e o primeiro reajuste dessas alíquotas, e de 6 meses para os reajustes subsequentes, observado o disposto na

§ 5º Na definição das alíquotas, nos termos do inciso V do caput do art. 3º desta LC, os Estados e o Distrito Federal observarão as estimativas de evolução do preço dos combustíveis de modo que não haja ampliação do peso proporcional do tributo na formação do preço final ao consumidor.

⏱️ §4º: entre a 1ª fixação e o 1º reajuste → mínimo de 12 meses; nos reajustes seguintes → mínimo de 6 meses.

⚖️ §5º: ao mexer na alíquota, não pode ampliar o peso proporcional do tributo no preço final — protege o bolso de quem abastece.

🚤 Caso prático: fixou o R$/litro do diesel hoje? Só reajusta daqui a 1 ano; depois, de 6 em 6 meses. Nada de mudar o preço do diesel do barco do Felício toda semana.

📌 §2º: incentivo fiscal de combustível segue a LC 24/75 (convênio CONFAZ). §3º cria câmara de compensação entre os entes.

Art. 7º A base de cálculo do imposto, para fins de substituição tributária em relação às operações com diesel, será, até 31 de dezembro de 2022, em cada Estado e no Distrito Federal, a média móvel dos preços médios praticados ao consumidor final nos 60 meses anteriores à sua fixação.

📅 Enquanto o ad rem não entrava, a base de cálculo da substituição tributária do diesel era a média móvel dos preços médios dos últimos 60 meses — mas só até 31/12/2022.

🎯 Pegadinha FCC: esse é regra provisória (já caducou). Se a banca apresentar "média móvel de 60 meses" como a regra definitiva do monofásico, está ERRADO — o definitivo é o ad rem por convênio (art. 3º).

Art. 8º O disposto nos e e no (Lei de Responsabilidade Fiscal), e nos , , , e , não se aplica às proposições legislativas e aos atos do Poder Executivo que entrarem em vigor no exercício de 2022, relativamente aos impostos e às contribuições previstos no , no , na e no e no , nas operações que envolvam biodiesel, óleo diesel, querosene de aviação, gás liquefeito de petróleo, derivado de petróleo e de gás natural, gasolina, exceto de aviação, álcool, inclusive para fins carburantes, e gás natural veicular no referido exercício.

💸 Regras que zeraram PIS/Cofins/CIDE dos combustíveis só até 31/12/2022 + afastaram exigências da LRF naquele ano (renúncia de receita).

🩺 Caso prático: isso é tributo federal (da União) — não é o ICMS do Felício. O Filipe (médico) só sentiu no preço da bomba em 2022.

🎯 Pra prova de ICMS (SEFAZ-CE): baixíssimo valor. Guarde só: eram temporários (2022) e federais. Seu foco fica nos arts. 1º a 6º (monofásico / ad rem / convênio).

Art. 9º As alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins) de que tratam os e , o , os , e , e os e , ficam reduzidas a 0 (zero) até 31 de dezembro de 2022, garantida às pessoas jurídicas da cadeia, incluído o adquirente final, a manutenção dos créditos vinculados.

Parágrafo único. As alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na Importação de Produtos Estrangeiros ou Serviços (Contribuição para o PIS/Pasep-Importação) e da Contribuição Social para o Financiamento da Seguridade Social devida pelo Importador de Bens Estrangeiros ou Serviços do Exterior (Cofins-Importação) incidentes na importação de óleo diesel e suas correntes, de biodiesel e de gás liquefeito de petróleo, derivado de petróleo e de gás natural, e de querosene de aviação de que tratam o , e o , ficam reduzidas a 0 (zero) no prazo estabelecido no caput deste artigo.

§ 2º Aplicam-se às pessoas jurídicas atuantes na cadeia econômica dos produtos de que trata o caput deste artigo:

I - em relação à aquisição de tais produtos, as vedações estabelecidas na e no , e na e no ; e

II - em relação aos créditos de que tratam o , e o , distintos do crédito referido no inciso I deste parágrafo, a autorização estabelecida pelo .

§ 3º De 11 de março de 2022 até o prazo estabelecido no caput, a pessoa jurídica que adquirir os produtos de que trata o caput deste artigo para utilização como insumo, nos termos do , e do , fará jus a créditos presumidos da Contribuição para o PIS/Pasep e da Cofins em relação à aquisição no mercado interno ou importação de tais produtos em cada período de apuração.

§ 4º O valor dos créditos presumidos da Contribuição para o PIS/Pasep e da Cofins de que trata o § 3º deste artigo em relação a cada metro cúbico ou tonelada de produto adquirido no mercado interno ou importado corresponderá aos valores obtidos pela multiplicação das alíquotas das referidas contribuições estabelecidas no , e no, sobre o preço de aquisição dos combustíveis.

§ 5º Os créditos presumidos instituídos no § 3º deste artigo:

I - sujeitar-se-ão às hipóteses de vinculação mediante apropriação ou rateio e de estorno previstas na legislação da Contribuição para o PIS/Pasep e da Cofins para os créditos de que tratam o , e o , especialmente aquelas estabelecidas no , e no , e no § 3º do art. 6º, combinado com o inciso III do caput do art. 15 dessa mesma Lei;

II - somente poderão ser utilizados para desconto de débitos da Contribuição para o PIS/Pasep e da Cofins, exceto se vinculados a receitas de exportação ou na hipótese prevista no .

§ 6º Durante o prazo estabelecido no caput, fica suspenso o pagamento das contribuições de que tratam o caput e o § 1º deste artigo incidentes nas aquisições no mercado interno e nas importações de petróleo efetuadas por refinarias para a produção de combustíveis.

§ 7º Aplica-se o disposto no § 6º deste artigo aos insumos naftas, com Nomenclatura Comum do Mercosul/Sistema Harmonizado - NCM/SH 2710.12.49, outras misturas (aromáticos), NCM/SH 2707.99.90, óleo de petróleo parcialmente refinado, NCM 2710.19.99, outros óleos brutos de petróleo ou minerais (condensados), NCM 2709.00.10, e N-Metilanilina, NCM/SH 2921.42.90.

§ 8º A suspensão de pagamento de que tratam os §§ 6º e 7º deste artigo converte-se em alíquota 0 (zero) após a utilização exigida pelos referidos dispositivos, aplicando-se à pessoa jurídica que adquire o produto com suspensão o disposto no .

§ 9º A Secretaria Especial da Receita Federal do Brasil disciplinará o disposto nos §§ 6º, 7º e 8º deste artigo, podendo, inclusive, exigir que o adquirente preste declaração ao fornecedor de petróleo para informar a parcela da aquisição que será utilizada para a produção dos combustíveis referidos nos §§ 6º e 7º deste artigo.

Art. 9º-A As alíquotas da Contribuição para o PIS/Pasep, da Cofins e da Contribuição de Intervenção no Domínio Econômico (Cide) incidentes sobre as operações que envolvam gasolina e suas correntes, exceto de aviação, de que tratam o , o e o , e o , ficam reduzidas a 0 (zero) até 31 de dezembro de 2022.

Parágrafo único. As alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na Importação de Produtos Estrangeiros ou Serviços (Contribuição para o PIS/Pasep-Importação) e da Contribuição Social para o Financiamento da Seguridade Social devida pelo Importador de Bens Estrangeiros ou Serviços do Exterior (Cofins-Importação) incidentes na importação de gasolina e suas correntes, exceto de aviação, de que trata o , ficam reduzidas a 0 (zero) no prazo estabelecido no caput deste artigo.

Art. 9º-B Até 31 de dezembro de 2022, ficam reduzidas a 0 (zero) as alíquotas das contribuições de que tratam o caput e o § 1º do art. 9º desta LC incidentes sobre a receita ou o faturamento na venda ou sobre a importação de gás natural veicular classificado nos códigos 2711.11.00 ou 2711.21.00 da NCM.

Art. 10. Esta LC entra em vigor na data de sua publicação.

JAIR MESSIAS BOLSONARO Paulo Guedes

LC 194

Art. 1º O CTN, passa a vigorar acrescida do seguinte art. 18-A:

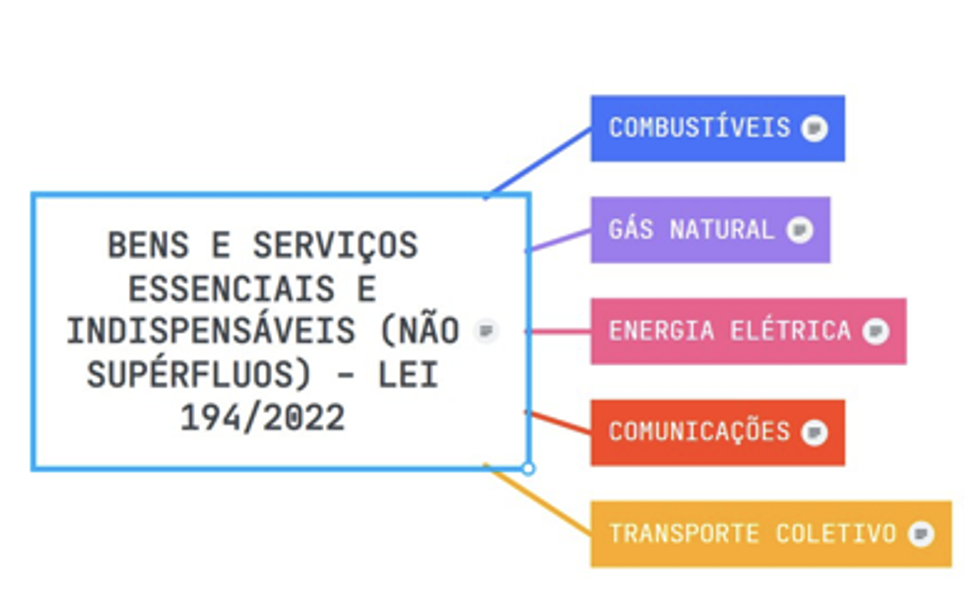

📦 O que ela faz, em 3 movimentos: (1) declara combustível, energia, comunicação e transporte coletivo como essenciais (CTN art. 18-A + Kandir art. 3º) → limita a alíquota; (2) puxa o etanol hidratado e o GNV pro alívio; (3) manda a União compensar os estados pela perda de arrecadação de 2022.

🎯 Onde está o ouro FCC: nos 2 próximos dispositivos — essencialidade (não tributar combustível acima das operações em geral) e o teto do ad rem.

Parágrafo único. Para efeito do disposto neste artigo:

I - é vedada a fixação de alíquotas sobre as operações referidas no caput deste artigo em patamar superior ao das operações em geral, considerada a essencialidade dos bens e serviços;

II - é facultada ao ente federativo competente a aplicação de alíquotas reduzidas em relação aos bens referidos no caput deste artigo, como forma de beneficiar os consumidores em geral; e

III - é vedada a fixação de alíquotas reduzidas de que trata o inciso II deste parágrafo, para os combustíveis, a energia elétrica e o gás natural, em percentual superior ao da alíquota vigente por ocasião da publicação deste artigo.”

⚡ Os 5 essenciais: combustíveis · gás natural · energia elétrica · comunicações · transporte coletivo. NÃO são supérfluos.

🚫 I — o trava-tudo: é vedado cobrar ICMS desses itens com alíquota maior que a das operações em geral. Foi o fim daquele ICMS de 27%, 29% sobre gasolina/energia que os estados praticavam.

🚤 Caso prático: se no Ceará a alíquota geral é 18%, o diesel/energia/conta de telefone do Felício não pode passar disso.

⚖️ Conversa direta com o princípio da seletividade (CF art. 155, §2º, III): o STF (Tema 745) já dizia que tributar energia/comunicação acima do geral feria a essencialidade — a LC 194 positivou isso.

🎯 Pegadinha FCC: "facultada alíquota reduzida" (II) ≠ obrigatória; e o piso de redução (III) não pode descer abaixo da alíquota vigente na publicação.

Art. 2º A Lei Kandir, passa a vigorar com as seguintes alterações:

operações de qualquer natureza de que decorra a transferência de bens móveis salvados de sinistro para companhias seguradoras; e

serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica.

. As operações relativas aos combustíveis, ao gás natural, à energia elétrica, às comunicações e ao transporte coletivo, para fins de incidência de imposto de que trata esta LC, são consideradas operações de bens e serviços essenciais e indispensáveis, que não podem ser tratados como supérfluos.

§ 1º Para efeito do disposto neste artigo:

I - é vedada a fixação de alíquotas sobre as operações referidas no caput deste artigo em patamar superior ao das operações em geral, considerada a essencialidade dos bens e serviços;

II - é facultada ao ente federativo competente a aplicação de alíquotas reduzidas em relação aos bens referidos no caput deste artigo, como forma de beneficiar os consumidores em geral; e

III - é vedada a fixação de alíquotas reduzidas de que trata o inciso II deste parágrafo, para os combustíveis, a energia elétrica e o gás natural, em percentual superior ao da alíquota vigente por ocasião da publicação deste artigo.

§ 2º No que se refere aos combustíveis, a alíquota definida conforme o disposto no § 1º deste artigo servirá como limite máximo para a definição das alíquotas específicas (ad rem) a que se refere a LC 192.

📏 A alíquota da essencialidade (a "geral", do §1º) funciona como LIMITE MÁXIMO pro valor ad rem (R$/litro) da LC 192.

🔗 Tradução: o convênio do CONFAZ fixa o R$/litro do diesel — mas não pode estourar o teto que a essencialidade impõe. É a trava de cima da trava.

🎯 Pegadinha FCC: liga LC 194 (essencialidade = teto) com LC 192 (ad rem = o valor). Se a questão disser que o ad rem é livre/ilimitado, está ERRADO.

Art. 3º A União deduzirá do valor das parcelas dos contratos de dívida do Estado ou do Distrito Federal administradas pela Secretaria do Tesouro Nacional, independentemente de formalização de aditivo contratual, as perdas de arrecadação dos Estados ou do Distrito Federal ocorridas no exercício de 2022 decorrentes da redução da arrecadação do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) que exceda ao percentual de 5% (cinco por cento) em relação à arrecadação deste tributo no ano de 2021.

📉 Ao zerar/reduzir o ICMS, os estados perderam arrecadação em 2022. A União banca a parte que exceder 5% de queda (vs. 2021).

💳 Como paga: abate esse valor das parcelas da dívida do estado com o Tesouro — sem precisar de aditivo contratual.

🏛️ Caso prático SEFAZ-CE: se o Ceará arrecadou em 2022 mais de 5% a menos que em 2021 por causa dessa lei, o que passou de 5% vira desconto na dívida do estado.

🎯 Guarde o número: gatilho = perda acima de 5%; e era regra só de 2022 (art. 3º, §3º).

o valor que superar esses 5%

será abatido das parcelas dos contratos de dívida do Estado ou do Distrito Federal administradas pela Secretaria do Tesouro Nacional,

independentemente de formalização de aditivo contratual.

§ 1º O total das perdas de arrecadação de ICMS do Estado ou do Distrito Federal irá compor o saldo a ser deduzido pela União.

§ 2º As perdas de arrecadação dos Estados ou do Distrito Federal que tiverem contrato de refinanciamento de dívidas com a União previsto no , decorrentes da redução da arrecadação do ICMS serão compensadas integralmente pela União.

§ 3º A dedução a que se referem o caput e o § 2º deste artigo limitar-se-á às perdas de arrecadação de ICMS incorridas até 31 de dezembro de 2022 ou dar-se-á enquanto houver saldo de dívida contratual do Estado ou do Distrito Federal administrada pela Secretaria do Tesouro Nacional, o que ocorrer primeiro.

§ 4º A compensação pelos Estados e pelo Distrito Federal das perdas de arrecadação de que trata o caput deste artigo será realizada por esses entes e abrangerá as parcelas do serviço da dívida administradas pela Secretaria do Tesouro Nacional, e, adicionalmente ao disposto no caput deste artigo, poderão os Estados e o Distrito Federal desincumbir-se da obrigação de pagamento das parcelas do serviço da dívida com quaisquer credores, em operações celebradas internamente ou externamente ao País, em que haja garantia da União, independentemente de formalização de aditivo contratual, no montante equivalente à diferença negativa entre a arrecadação de ICMS observada a cada mês e a arrecadação observada no mesmo período no ano anterior.

§ 5º Na hipótese de o Estado ou o Distrito Federal não ter contrato de dívida administrada com a Secretaria do Tesouro Nacional ou com garantia da União, ou se o saldo dessas dívidas não for suficiente para compensar integralmente a perda, nos termos do § 3º e do § 4º deste artigo, a compensação poderá ser feita no exercício de 2023, por meio da apropriação da parcela da União relativa à Compensação Financeira pela Exploração de Recursos Minerais (CFEM) até o limite do valor da perda.

§ 6º Os entes federativos referidos no § 5º deste artigo, bem como aqueles cuja lei estadual ou distrital relativa ao ICMS já atenda aos limites estabelecidos no inciso I do § 1º do art. 32-A da LC nº 87, de 13 de setembro de 1996, para ao menos 1 (uma) das operações ou prestações relacionadas no caput do referido artigo, terão prioridade na contratação de empréstimos no exercício de 2022.

§ 7º Ato do Ministro de Estado da Economia regulamentará o disposto neste artigo.

Art. 4º As parcelas relativas à quota-parte do ICMS, conforme previsto no , serão transferidas pelos Estados aos Municípios na proporção da dedução dos contratos de dívida dos Estados administrada pela Secretaria do Tesouro Nacional.

§ 1º Na hipótese em que não houver compensação na forma do caput do art. 3º desta LC, o Estado ficará desobrigado do repasse da quota-parte do ICMS para os Municípios, conforme previsto no

§ 2º As parcelas relativas à quota-parte do ICMS, conforme previsto no inciso IV do caput do art. 158 da CF/88, serão transferidas pelos Estados aos Municípios na proporção da dedução dos contratos de dívida com aval da União, bem como na proporção da parcela de CFEM apropriada, nos termos do art. 3º desta LC.

§ 3º Os Estados deverão proceder à transferência de que trata o caput deste artigo nos mesmos prazos e condições da quota-parte do ICMS, mantendo a prestação de contas disponível em sítio eletrônico da internet, sob pena de serem cessados as deduções e os repasses de que trata o art. 3º desta LC, sem prejuízo da responsabilização administrativa e criminal dos responsáveis pela omissão.

Art. 5º As vinculações relativas ao Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), previstas nos arts. 212 e 212-A da CF/88, bem como as receitas vinculadas às ações e aos serviços de saúde, previstas nos incisos II e III do § 2º do art. 198 da CF/88, serão mantidas pelos Estados e pelos Municípios, conforme o caso, na proporção da dedução dos contratos de dívida dos Estados administrada pela Secretaria do Tesouro Nacional ou dos contratos de dívida com aval da União, bem como na proporção da parcela de CFEM apropriada.

Art. 6º Ficam cessadas as deduções por perdas de arrecadação de ICMS, não se aplicando o disposto no art. 3º desta LC, caso as alíquotas retornem aos patamares vigentes anteriormente à publicação desta LC.

Art. 7º O disposto nos , , , e , não se aplica a esta LC e aos atos do Poder Executivo dela decorrentes.

Art. 8º O disposto nos , e (Lei de Responsabilidade Fiscal), não se aplica a esta LC.

Art. 9º Exclusivamente no exercício financeiro de 2022, os Estados, o Distrito Federal, os Municípios e os agentes públicos desses entes federados não poderão ser responsabilizados administrativa, civil, criminalmente ou nos termos da , pelo descumprimento do disposto nos , , , e (Lei de Responsabilidade Fiscal).

§ 1º A exclusão de responsabilização prevista no caput deste artigo também se aplica aos casos de descumprimento dos limites e das metas relacionados com os dispositivos nele enumerados.

§ 2º O previsto neste artigo será aplicável apenas se o descumprimento dos dispositivos referidos no caput deste artigo resultar exclusivamente da perda de arrecadação em decorrência do disposto nesta LC.

Art. 10. A , passa a vigorar com as seguintes alterações: [...]

Art. 12. Não configurará descumprimento das obrigações de que trata a , as leis ou os atos necessários para a implementação desta LC.

Art. 13. As alíquotas do PIS/PASEP, do COFINS e da CIDE incidentes sobre as operações que envolvam etanol, inclusive para fins carburantes, de que tratam os e , os e e a , e o e o ficam reduzidas a 0 (zero) até 31 de dezembro de 2022.

§ 1º As alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na Importação de Produtos Estrangeiros ou Serviços (Contribuição para o PIS/Pasep-Importação) e da Contribuição Social para o Financiamento da Seguridade Social devida pelo Importador de Bens Estrangeiros ou Serviços do Exterior (Cofins-Importação) incidentes na importação de álcool, inclusive para fins carburantes, de que trata o , ficam reduzidas a 0 (zero) no prazo estabelecido no caput deste artigo.

§ 2º Aplicam-se às pessoas jurídicas atuantes na cadeia econômica dos produtos de que trata o caput deste artigo:

I - em relação à aquisição de tais produtos, as vedações estabelecidas na e no e na e no e

II - em relação aos créditos de que tratam o , e o , distintos do crédito referido no inciso I deste parágrafo, a autorização estabelecida pelo

§ 3º De 11 de março de 2022 até o prazo estabelecido no caput, a pessoa jurídica que adquirir os produtos de que trata o caput deste artigo para utilização como insumo, nos termos do e do , fará jus a créditos presumidos da Contribuição para o PIS/Pasep e da Cofins em relação à aquisição no mercado interno ou importação de tais produtos em cada período de apuração.

§ 4º O valor dos créditos presumidos da Contribuição para o PIS/Pasep e da Cofins de que trata o § 3º deste artigo em relação a cada metro cúbico ou tonelada de produto adquirido no mercado interno ou importado corresponderá aos valores obtidos pela multiplicação das alíquotas das referidas contribuições estabelecidas no , e no , sobre o preço de aquisição dos combustíveis.

§ 5º Os créditos presumidos instituídos no § 3º deste artigo:

I - sujeitar-se-ão às hipóteses de vinculação mediante apropriação ou rateio e de estorno previstas na legislação da Contribuição para o PIS/Pasep e da Cofins para os créditos de que tratam o , e o , especialmente aquelas estabelecidas no , e no e no § 3º do art. 6º, combinado com o inciso III do caput do art. 15 dessa mesma Lei;

II - somente poderão ser utilizados para desconto de débitos da Contribuição para o PIS/Pasep e da Cofins, exceto se vinculados a receitas de exportação ou na hipótese prevista no .

Art. 14. Em caso de perda de recursos ocasionada por esta LC, observado o disposto nos arts. 3º e 4º, a União compensará os demais entes da Federação para que os mínimos constitucionais da saúde e da educação e o Fundeb tenham as mesmas disponibilidades financeiras na comparação com a situação em vigor antes desta LC.

Parágrafo único. Os Estados, o Distrito Federal e os Municípios beneficiários do disposto nos arts. 3º e 4º desta LC deverão manter a execução proporcional de gastos mínimos constitucionais em saúde e educação, inclusive quanto à destinação de recursos ao Fundeb, na comparação com a situação em vigor antes desta LC.

Art. 15. Esta LC entra em vigor na data de sua publicação.

🏛️ A reforma tributária extingue o ICMS e cria o IBS (estadual/municipal) + CBS (federal). O modelo monofásico de combustível foi mantido e até reforçado: a CF agora prevê regime monofásico com alíquotas uniformes por unidade de medida (ad rem) também pro IBS/CBS.

🚬 Cuidado pra não confundir com o IS (Imposto Seletivo, o "imposto do pecado") — combustível pode entrar no IS por questão ambiental, mas o grosso é IBS/CBS monofásico.

🎯 Pra prova: a lógica ad rem + monofásico + uniforme que você aprendeu aqui sobrevive à reforma — é um dos poucos regimes que a EC 132 carimbou na CF. Estudar isto é investimento de longo prazo.

JAIR MESSIAS BOLSONARO Paulo Guedes