Essa lei só vale para ICMS!

⏳ A Reforma Tributária extingue o ICMS (até 2033) e cria o IBS (estadual+municipal).

🏛️ A lógica do CONFAZ migra pro Comitê Gestor do IBS → e o IBS quer ser uniforme, com menos brecha pra benefício isolado (fim da guerra fiscal por construção).

🎯 Tradução pro Felício: estude a LC 24 firme (o ICMS ainda vige na sua prova de 2026 e na transição), mas saiba que o futuro é "benefício nacional padronizado", não convênio Estado a Estado.

Art. 1º - As isenções do imposto sobre operações relativas à circulação de mercadorias serão concedidas ou revogadas nos termos de convênios celebrados e ratificados pelos Estados e pelo Distrito Federal, segundo esta Lei.

🎯 Felício quer dar isenção de ICMS nas nadadeiras pra atrair fábrica pro Ceará. Pode o governador sozinho? NÃO!

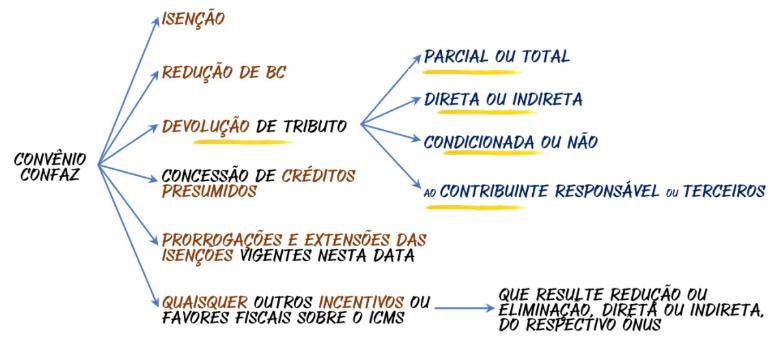

📜 Qualquer benefício de ICMS (isenção, redução de BC, crédito presumido...) só nasce de convênio no CONFAZ (todos os Estados + DF reunidos).

🔥 Estado que dá benefício por conta própria = inconstitucional → é a guerra fiscal.

🧠 Bizu FCC: a CF (art. 155, §2º, XII, "g") mandou uma lei complementar regular isso — essa LC é a LC 24/75. É a estrela da prova.

Parágrafo único - O disposto neste artigo também se aplica:

I - à redução da base de cálculo;

II - à devolução total ou parcial, direta ou indireta, condicionada ou não, do tributo, ao contribuinte, a responsável ou a terceiros;

III - à concessão de créditos presumidos;

IV - à quaisquer outros incentivos ou favores fiscais ou financeiro-fiscais, concedidos com base no ICMS, dos quais resulte redução ou eliminação, direta ou indireta, do respectivo ônus;

V - às prorrogações e às extensões das isenções vigentes nesta data.

🕵️ A FCC adora o "jeitinho": o Estado não chama de "isenção", mas o efeito é o mesmo → cai na mesma regra.

💡 Tudo que reduz ou elimina o ônus do ICMS precisa de convênio:

• 📉 Redução de base de cálculo (paga sobre menos);

• 💸 Devolução do tributo (devolve depois);

• 🎁 Crédito presumido (crédito de mentirinha pra abater);

• 🧩 Qualquer outro favor fiscal ou financeiro-fiscal.

🎯 Caso: o Estado X "devolve" 80% do ICMS que a fábrica de óculos pagar → é benefício disfarçado, exige convênio igual.

⚠️ Pegadinha: o Felício riscou

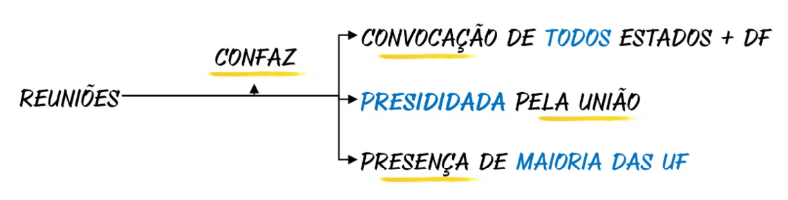

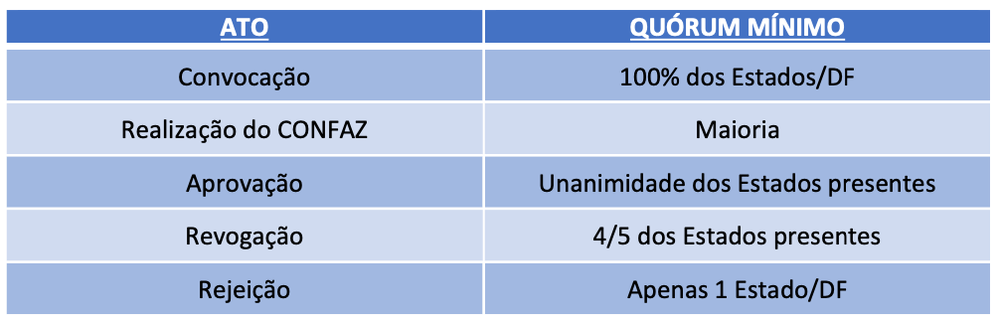

Art. 2º - Os convênios a que alude o art. 1º, serão celebrados em reuniões para as quais tenham sido convocados representantes de todos os Estados e do Distrito Federal, sob a presidência de representantes do Governo federal.

🏛️ Imagine uma reunião de condomínio: convoca TODOS os apartamentos (26 Estados + DF), mas a presidência é da União (o "síndico").

📌 Convoca todos, mas pra começar a reunião basta a maioria presente (§1º) — é o quórum de instalação.

🔑 Não confunda instalar a reunião (maioria) com aprovar o benefício (unanimidade dos presentes — vem no §2º logo abaixo). FCC troca os dois de propósito.

§ 1º - As reuniões se realizarão com a presença de representantes da maioria das Unidades da Federação.

- A concessão de benefícios dependerá sempre de decisão unânime dos Estados representados;

- a sua revogação total ou parcial dependerá de aprovação de 4/5, pelo menos, dos representantes presentes.

É a pergunta que MAIS cai. Grava os dois números:

• ✅ CONCEDER benefício = UNANIMIDADE dos presentes (todo mundo tem que topar — é difícil dar, justamente pra frear a guerra fiscal);

• ❌ REVOGAR (total ou parcial) = 4/5 (quatro quintos) dos presentes.

⚖️ Base de cálculo do quórum = os PRESENTES, não o total de 27. (Ex.: vieram 20 → unanimidade = os 20; 4/5 = 16.)

🧠 Lógica: dar dinheiro de presente é "todos ou nada"; tirar é mais fácil (4/5).

🎯 Trap FCC: inverter ("concessão por 4/5"❌) ou dizer "maioria absoluta"❌. Concessão é SEMPRE unânime.

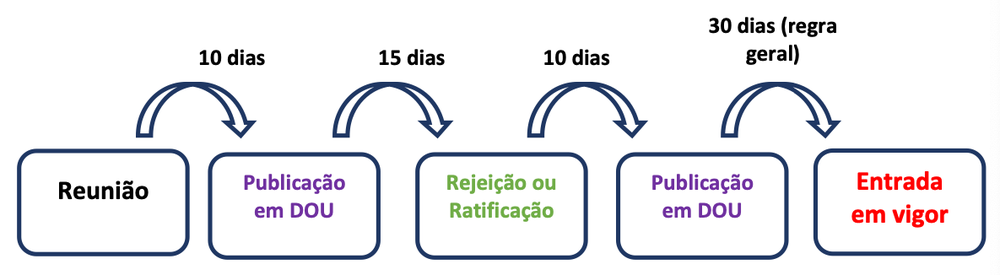

§ 3º - Dentro de 10 dias, contados da data final da reunião a que se refere este artigo, a resolução nela adotada será publicada no Diário Oficial da União.

📅 Terminou a reunião → o CONFAZ tem 10 dias pra publicar a resolução no DOU (Diário Oficial da União — é nacional, não estadual).

🔗 Esse é o pontapé de uma corrida de prazos: 10 (publica resolução) → 15 (Estado ratifica, art. 4º) → 10 (publica ratificação, art. 5º) → 30 (entra em vigor, art. 6º).

🧠 Bizu: guarde a sequência 10 · 15 · 10 · 30. A FCC adora trocar esses números.

Art. 3º - Os convênios podem dispor que a aplicação de qualquer de suas cláusulas seja limitada a uma ou a algumas Unidades da Federação.

🧩 O convênio é decidido por todos, mas pode escolher quem vai usar.

🎯 Caso: o convênio dá crédito presumido nas toucas de natação, mas a cláusula diz "só vale pro Ceará e pra Bahia" → os outros Estados aprovaram, mas não aplicam.

💡 É a base da cooperação regional (que a LC 160/17 turbinou lá no fim — copiar benefício de quem é da mesma região).

Art. 4º - Dentro do prazo de 15 dias contados da publicação dos convênios no Diário Oficial da União, e independentemente de qualquer outra comunicação, o Poder Executivo de cada Unidade da Federação publicará decreto ratificando ou não os convênios celebrados, considerando-se ratificação tácita dos convênios a falta de manifestação no prazo assinalado neste artigo.

📜 Aprovado o convênio no CONFAZ, cada Estado tem 15 dias pra "chancelar em casa" → o Poder Executivo (governador) publica DECRETO ratificando ou não.

⚠️ Atenção FCC: quem ratifica é o EXECUTIVO por DECRETO — não é a Assembleia/lei. (Trap clássico: "ratificado por lei estadual"❌.)

🤫 Ratificação TÁCITA: ficou quieto, não publicou nada em 15 dias? Considera-se ratificado! (quem cala, consente). Caso: o governador esquece o prazo → o convênio vale do mesmo jeito no Estado dele.

🧠 Bizu: silêncio = SIM (ratificação tácita). É o contrário do que a intuição diz.

§ 1º - O disposto neste artigo aplica-se também às Unidades da Federação cujos representantes não tenham comparecido à reunião em que hajam sido celebrados os convênios.

§ 2º - Considerar-se-á rejeitado o convênio que não for expressa ou tacitamente ratificado pelo Poder Executivo de todas as Unidades da Federação (presentes ou não na reunião) ou, nos casos de revogação a que se refere o art. 2º, § 2º, desta Lei, pelo Poder Executivo de, no mínimo, 4/5 das Unidades da Federação.

🔑 Aqui está a sacada que a FCC explora: lá no art. 2º o quórum era dos PRESENTES. Mas pra o convênio nascer de verdade, ele precisa ser ratificado por TODAS as 27 UFs — inclusive as que faltaram à reunião!

🚫 Basta UM Estado rejeitar (expressa ou tacitamente... opa, tácito é SIM) → todo o convênio cai (rejeitado).

🎯 Caso: aprovaram por unanimidade dos presentes, mas o Amapá faltou e publicou decreto dizendo "não ratifico" → convênio rejeitado pra todos.

📉 Na revogação é mais leve: basta 4/5 das UFs ratificarem a revogação.

🧠 Resumo: conceder exige a nação inteira de acordo; revogar, 4/5.

Art. 5º - Até 10 dias depois de findo o prazo de ratificação dos convênios, promover-se-á, segundo o disposto em Regimento, a publicação relativa à ratificação ou à rejeição no Diário Oficial da União.

📰 Terminado o prazo de ratificação dos Estados, o CONFAZ tem mais 10 dias pra publicar no DOU o resultado: foi ratificado ou rejeitado?

🧠 É a 2ª publicação da história: a 1ª foi a da resolução (art. 2º, §3º); esta é a do resultado da ratificação. As duas no DOU.

Art. 6º - Os convênios entrarão em vigor no 30º dia após a publicação a que se refere o art. 5º, salvo disposição em contrário.

⏰ Publicado o resultado (art. 5º), o convênio só "liga" no 30º dia depois → é a regra padrão.

🔧 MAS o próprio convênio pode dizer outra data → "salvo disposição em contrário" (o Felício grifou). Caso: o convênio das nadadeiras diz "vigência imediata" → vale na hora, não espera os 30 dias.

🧠 Fecha a corrida de prazos: 10 → 15 → 10 → 30. O "30º dia" é o número que a FCC mais cobra aqui.

Art. 7º - Os convênios ratificados obrigam todas as Unidades da Federação inclusive as que, regularmente convocadas, não se tenham feito representar na reunião.

🪢 Depois de ratificado, o convênio amarra TODOS os Estados — até quem faltou à reunião (desde que tenha sido regularmente convocado).

🎯 Caso: o Acre não mandou ninguém pra reunião → mesmo assim fica obrigado ao convênio ratificado. Não dá pra alegar "eu não estava lá".

🧠 Conexão: combina com o §1º do art. 4º (quem faltou também ratifica/é ratificado tacitamente).

Art. 8º - A inobservância dos dispositivos desta Lei acarretará, cumulativamente:

🚨 Estado deu benefício de ICMS sem convênio? A lei pune — e o Felício numerou os 4 efeitos (1-2-3-4). CUMULATIVAMENTE = acontecem todos juntos, não "um ou outro" (trap FCC).

Pensa numa fábrica fictícia que recebeu mercadoria com esse crédito ilegal:

• 1️⃣ Nulidade do ato que deu o benefício;

• 2️⃣ Ineficácia do crédito que a empresa creditou na escrita (vai ter que estornar o ICMS que aproveitou);

• 3️⃣ Exigibilidade do imposto não pago/devolvido (o Fisco cobra o que deixou de entrar — é a glosa);

• 4️⃣ Ineficácia da lei/ato que perdoe (remissão) esse débito.

📝 Note: "creditar o ICMS" aqui é escritural (débito/crédito na conta-corrente do imposto), diferente do crédito tributário (que nasce do fato gerador, é o que o Fisco tem a receber).

I - a 1nulidade do ato e

Il - a 3exigibilidade do imposto não pago ou devolvido e

Parágrafo único - As sanções previstas neste artigo poder-se-ão acrescer a presunção de irregularidade das contas correspondentes ao exercício, a juízo do TCU, e a suspensão do pagamento das quotas referentes ao fundo de participação, ao Fundo Especial e aos impostos referidos nos e

💰 Além dos 4 efeitos de cima, o Estado rebelde PODE (não é automático — "poder-se-ão") levar mais dois:

• 🧾 Contas presumidas irregulares (a juízo do TCU);

• 🚫 Suspensão do repasse do Fundo de Participação (a "mesada" que a União manda).

🎯 Caso: deu benefício ilegal → arrisca a União cortar a verba e o TCU reprovar as contas. Dói no caixa do Estado.

Art. 9º - É vedado aos Municípios, sob pena das sanções previstas no artigo anterior, concederem qualquer dos benefícios relacionados no art. 1º no que se refere à sua parcela na receita do ICMS.

🏙️ O Município recebe 25% do ICMS (a "parcela dele"). Ele não pode usar essa fatia pra dar benefício e atrair empresa.

🎯 Caso: a Prefeitura de Fortaleza "devolve" pra fábrica de barcos a parte municipal do ICMS → proibido, e pega as mesmas sanções do art. 8º.

🧠 Bizu: a guerra fiscal do ICMS é vedada nos três níveis que tocam o imposto — Estados (regra geral) e Municípios (art. 9º), via convênio.

Art. 10 - Os convênios definirão as condições gerais em que se poderão conceder, unilateralmente, anistia, remissão, transação, moratória, parcelamento de débitos fiscais e ampliação do prazo de recolhimento do ICMS.

🔙 No art. 1º o Felício riscou "anistia" e "ST" — porque o lugar delas é AQUI, no art. 10.

📋 O convênio fixa as condições gerais e aí o Estado pode, unilateralmente, conceder: anistia, remissão, transação, moratória, parcelamento e ampliar o prazo de recolhimento.

🧠 Sacada: o convênio dá o "molde" (condições gerais) → cada Estado aplica sozinho dentro dele.

⚠️ Trap FCC: cobrar anistia/remissão como se fossem o "benefício do art. 1º" → elas seguem o art. 10.

Art. 11 - O Regimento das reuniões de representantes das Unidades da Federação será aprovado em convênio.

Art. 12 - São mantidos os benefícios fiscais decorrentes de convênios regionais e nacionais vigentes à data desta Lei, até que revogados ou alterados por outro.

§ 1º - Continuam em vigor os benefícios fiscais ressalvados pelo , com a redação que lhe deu o , até o vencimento do prazo ou cumprimento das condições correspondentes.

§ 2º - Quaisquer outros benefícios fiscais concedidos pela legislação estadual considerar-se-ão revogados se não forem convalidados pelo primeiro convênio que se realizar na forma desta Lei, ressalvados os concedidos por prazo certo ou em função de determinadas condições que já tenham sido incorporadas ao patrimônio jurídico de contribuinte. O prazo para a celebração deste convênio será de 90 dias a contar da data da publicação desta Lei.

§ 3º - A convalidação de que trata o parágrafo anterior se fará pela aprovação de 2/3 dos representantes presentes, observando-se, na respectiva ratificação, este quorum e o mesmo processo do disposto no art. 4º.

Art. 13 - O art. 178 do , passa a vigorar com a seguinte redação:

🎁 Esta lei reescreveu o art. 178 do CTN. A regra que nasceu daqui:

• 🆓 Isenção simples (de graça, sem prazo) → o Estado pode revogar a qualquer tempo;

• 🔒 Isenção ONEROSA (com prazo certo + condições, o contribuinte "pagou" pra ter) → NÃO pode ser revogada antes do prazo. Vira direito adquirido.

🎯 Caso: o Estado deu 5 anos de isenção pra fábrica de óculos que investiu R$ 10 mi em troca → não pode tirar no ano 2. A empresa cumpriu a parte dela.

🧠 Os dois requisitos são CUMULATIVOS: prazo certo E condições. Falta um → vira simples (revogável).

Art. 14 - Sairão com suspensão do Imposto de Circulação de Mercadorias:

🔄 Suspensão = o imposto não some, só adia pra frente (diferente de isenção, que dispensa).

🌾 Remessa do produtor → cooperativa (ou cooperativa → central/federação), dentro do mesmo Estado → sai sem pagar agora.

💸 Quem paga? O destinatário, na saída seguinte (§1º) — mesmo que essa saída seja isenta/não tributada. O imposto da etapa anterior "represado" aparece.

🎯 Caso: a cooperativa de pescadores recebe o pescado do associado com ICMS suspenso; quando ela revende, aí acerta.

⚠️ Requisito: tem que ser no mesmo Estado.

I - as mercadorias remetidas pelo estabelecimento do produtor para estabelecimento de Cooperativa de que faça parte, situada no mesmo Estado;

II - as mercadorias remetidas pelo estabelecimento de Cooperativa de Produtores, para estabelecimento, no mesmo Estado, da própria Cooperativa, de Cooperativa Central ou de Federação de Cooperativas de que a Cooperativa remetente faça parte.

§ 1º - O imposto devido pelas saídas mencionadas nos incisos I e II será recolhido pelo destinatário quando da saída subseqüente, esteja esta sujeita ou não ao pagamento do tributo.

Art. 15 - O disposto nesta Lei não se aplica às indústrias instaladas ou que vierem a instalar-se na Zona Franca de Manaus, sendo vedado às demais Unidades da Federação determinar a exclusão de incentivo fiscal, prêmio ou estimulo concedido pelo Estado do Amazonas.

🌴 A ZFM é a queridinha da Constituição (regime especial). Esta LC não se aplica às indústrias de lá → o Amazonas dá incentivo sem precisar de convênio CONFAZ.

🛡️ E mais: os outros Estados não podem "anular" (excluir) o incentivo que o Amazonas concedeu.

🎯 Caso: fábrica monta os óculos na ZFM com benefício; o Ceará não pode dizer "esse incentivo não vale aqui" pra glosar o crédito.

🧠 Bizu FCC: ZFM = exceção à exigência de convênio. Decora isso — é pegadinha certa.

Art. 16 - Esta Lei entrará em vigor na data de sua publicação, revogadas as disposições em contrário.

ERNESTO GEISEL Mário Henrique Simonsen João Paulo dos Reis Velloso.

LC 160/2017

Art. 1º. Mediante convênio celebrado nos termos da LC 24/75, os Estados e o Distrito Federal poderão deliberar sobre:

I - a REMISSÃO dos créditos tributários, constituídos ou não, decorrentes das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais instituídos em desacordo com o disposto na alínea “g” do inciso XII do § 2º do art. 155 da CF por legislação estadual publicada até a data de início de produção de efeitos desta LC;

🕊️ Décadas de benefícios ilegais (sem convênio) criaram um caos: empresas com crédito que podia ser glosado a qualquer hora. A LC 160/17 veio "passar a régua".

🔧 Dois movimentos:

• 🧹 REMISSÃO dos créditos tributários (perdoa o passado dos benefícios irregulares);

• ✅ CONVALIDAÇÃO (legaliza o que estava torto), via Convênio CONFAZ 190/2017.

📊 Quórum DIFERENTE (o Felício destacou na nota): 2/3 dos Estados + pelo menos 1/3 de cada região — não é a unanimidade do art. 2º!

⏳ Benefício pode durar/ser reduzido em até 15 anos, mas a alteração não pode aumentar o que já existia.

🎯 Caso: Estado deu crédito presumido sem convênio em 2010 → com a LC 160 ele regulariza e a empresa respira (não toma glosa retroativa).

- A Lei Complementar traz a possibilitar que os Estados copiem e colem os benefícios dos outros que estão na mesma região, buscando equacionar a Guerra Fiscal.

- O benefício pode ser modificado no prazo de 15 anos (ou até mesmo revogado), só que essa modificação não pode resultar num benefício superior ao que era anteriormente.

- Lei Complementar 101/2000 pode ser afastada e a LC 27/75 deve ser respeitada na aprovação e ratificação dos Convênios, desde que não conflite com a LC 160/17.

- Entenda, através do esquema feito pelo professor, como ocorre a "penalização" do Estado que não respeitar a Lei Complementar.