COMPETÊNCIA

Art. 1º Compete aos Estados e ao Distrito Federal instituir o imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

• Ela é a norma geral nacional do ICMS — a CF (art. 146, III + art. 155, §2º, XII) mandou uma lei complementar cuidar de fato gerador, base de cálculo, contribuinte, ST e não-cumulatividade. Essa LC é a Kandir.

• Cada Estado faz a SUA lei (no CE é a Lei 18.665/2023), mas tem que obedecer a Kandir. Você viu isso na "Aula 0": a lei do CE copia a Kandir.

• 🎯 Caso prático: a SEFAZ-CE cobra ICMS da touca e dos óculos de natação que o Felício compra — mas o "esqueleto" das regras (quando incide, sobre quanto, quem paga) saiu daqui, da Kandir.

• Lê o Art. 1º assim: o que pode ser tributado = 3 verbos → circular mercadoria + transporte (interestadual/intermunicipal) + comunicação. Guardou isso, entendeu 80% do imposto.

Incidência

Art. 2 FCC'26 FCC'25 FCC'19 FCC'18° O imposto incide sobre:

I - operações relativas à circulação de mercadorias, INCLUSIVE o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

II - prestações de serviços de transporte interestadual e intermunicipal, POR QUALQUER VIA, de pessoas, bens, mercadorias ou valores;

III - prestações ONEROSAS de serviços de comunicação, POR QUALQUER MEIO, INCLUSIVE a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

IV - fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

V - fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual.

• Mercadoria circulando (inclusive comida/bebida em bar e restaurante — o prato pronto inteiro é ICMS, não ISS).

• Transporte entre cidades/Estados (POR QUALQUER VIA).

• Comunicação ONEROSA (POR QUALQUER MEIO) — a palavra ONEROSA é pegadinha: rádio/TV aberta é grátis → não incide.

• 🎯 Caso prático: Guilherme (auditor) janta num restaurante e paga a conta → ICMS sobre o prato. O Uber/táxi DENTRO da mesma cidade → é ISS (município), não ICMS. Só vira ICMS quando o transporte cruza a fronteira da cidade.

• Bizu FCC: "fornecimento de mercadoria com serviço" → regra geral é ISS (município); só vai pro ICMS se uma lei complementar disser expressamente (inciso V) OU se o serviço nem está na lista do ISS (inciso IV).

• Importou do exterior? Paga ICMS ainda que NÃO seja contribuinte habitual e qualquer que seja a finalidade (inciso I). Isso já está na CF (art. 155, §2º, IX, "a") e derrubou a velha Súmula 660 do STF.

• 🎯 Caso prático: o Felício importa um par de nadadeiras de competição da Itália pro uso pessoal (não pra revender). Mesmo sem ser comerciante, paga ICMS na importação. A pessoalidade não salva.

• Recebeu ligação internacional (serviço iniciado no exterior)? Incide ICMS (inciso II).

• O fato gerador independe da natureza jurídica da operação (espelha o art. 118 do CTN — o famoso "pecunia non olet": pouco importa o nome do contrato, o que vale é a circulação econômica da mercadoria).

• STJ (Súmula 509): o comprador de boa-fé pode aproveitar o crédito escritural de nota depois declarada inidônea, se provar que a compra existiu de verdade. Decoreba não: a lógica é que ele não tinha como saber da fraude do vendedor.

§ 1º O imposto incide também:

I – sobre a entrada de mercadoria ou bem importados do EXTERIOR, por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade;

II - sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior; (considerar a LITERALIDADE)

III - sobre a ENTRADA, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando NÃO destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente.

§ 2º A caracterização do fato gerador independe da natureza jurídica da operação que o constitua.

Não incidência

Art. 3º FCC'22 FCC'16 O imposto não incide sobre:

I - operações com livros, jornais, periódicos e o papel destinado a sua impressão;

II - operações e prestações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semi-elaborados, ou serviços;

III - operações interestaduais relativas a energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando destinados à industrialização ou à comercialização;

IV - operações com ouro, quando definido em lei como ativo financeiro ou instrumento cambial;

• I — livro, jornal, periódico e o papel: é a imunidade cultural (CF art. 150, VI, "d"). A Kandir só repete a CF.

• II — EXPORTAÇÃO não incide → é a imunidade mais cobrada do ICMS (CF art. 155, §2º, X, "a"). O Brasil não exporta tributo: vende lá fora limpo de ICMS, pra competir.

• IV — OURO ativo financeiro: tem dupla cara. Se é investimento (ativo financeiro/instrumento cambial) → não é ICMS, é IOF (federal). Se é joia/mercadoria (a aliança que o Filipe compra) → aí incide ICMS normal. FCC adora trocar as duas.

• 🎯 Caso prático: o Felício vende seu barco usado (ativo dele, fora do comércio) → não há ICMS. Uma loja vende a tradicional barra de ouro pro banco como investimento → não há ICMS (é IOF).

A imunidade da exportação continua no IBS (vender pro exterior segue limpo de tributo). O que muda é melhor pro exportador: no IBS o crédito da cadeia toda é devolvido de forma ampla, sem as restrições do ICMS atual. Ponto pacífico, mas bom saber a direção.

V - operações relativas a mercadorias que tenham sido ou que se destinem a ser utilizadas na prestação, pelo próprio autor da saída, de serviço de qualquer natureza definido em lei complementar como sujeito ao imposto sobre serviços, de competência dos Municípios, ressalvadas as hipóteses previstas na mesma lei complementar;

VI - operações de qualquer natureza de que decorra a transferência de propriedade de estabelecimento industrial, comercial ou de outra espécie;

VII - operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor;

VIII - operações de arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário;

IX - operações de qualquer natureza de que decorra a transferência de bens móveis salvados de sinistro para companhias seguradoras; e

X - serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica. (eficácia suspensa)

Parágrafo único. Equipara-se às operações de que trata o inciso II a saída de mercadoria realizada com o fim específico de exportação para o exterior, destinada a:

I - empresa comercial exportadora, inclusive tradings ou outro estabelecimento da mesma empresa;

II - armazém alfandegado ou entreposto aduaneiro.

• Não precisa você mesmo mandar pro exterior. Se você vende com o fim específico de exportação pra uma trading / comercial exportadora (ou pra armazém alfandegado), essa saída já entra na imunidade.

• 🎯 Caso prático: uma fábrica de tênis vende pra uma trading que vai exportar → a venda pra trading não tem ICMS. Pegadinha: se a trading desviar e vender no mercado interno, ela responde pelo imposto que deixou de ser pago.

Contribuinte

Art. 4º FCC'26 FCC'18 Contribuinte é QUALQUER PESSOA, física ou jurídica, que realize,

- com habitualidade ou

- em volume que caracterize intuito comercial,

• Contribuinte = quem vende com habitualidade OU em volume com intuito comercial. Basta UMA das duas (é "ou", não "e").

• 🎯 Caso prático: a Camila vende uma vez o sofá usado dela no OLX → não é contribuinte (sem habitualidade, sem intuito comercial). Mas se ela monta uma loja e vive disso → é contribuinte.

• Conexão com ⚖️ acima: empresa que vende uma máquina velha (ativo fixo) não está "mercando" — é venda eventual de patrimônio → fora do ICMS. Liga isso à não-incidência do barco usado do Felício (art. 3º).

• §1º — exceções (paga MESMO sem habitualidade): 🧠 mnemônico "I-L-I" → Importou · ganhou em Licitação (bens apreendidos/abandonados) · destinatário de serviço do exterior · combustível/energia de outro Estado pra uso próprio. São os "contribuintes por equiparação".

• DIFAL = DIFerença de ALíquota (alíquota interna do destino − interestadual). Quem paga depende de o comprador ser ou não contribuinte:

• Comprador É contribuinte (ex.: empresa) → quem recolhe o DIFAL é o destinatário (inciso I).

• Comprador NÃO é contribuinte (ex.: pessoa física comprando online) → quem recolhe é o remetente/loja (inciso II).

• 🎯 Caso prático: o Felício (PF, no CE) compra um relógio de natação de uma loja de SP pela internet → a loja de SP recolhe o DIFAL pro Ceará. Esse inciso II é fruto da EC 87/2015 + tese do STF (RE 1.287.019 / Tema 1.093) que exigiu lei complementar → veio a LC 190/2022.

O DIFAL é um "remendo" pra repartir a arrecadação entre origem e destino. No IBS isso some: o imposto vai 100% pro destino desde o início, acabando com a confusão de alíquota interestadual. É a maior mudança conceitual da reforma.

§ 1º É também contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade ou intuito comercial:

I – IMPORTE mercadorias ou bens do exterior, qualquer que seja a sua finalidade;

II - seja destinatária de serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior;

III – adquira em licitação mercadorias ou bens apreendidos ou abandonados;

IV – adquira lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização.

§ 2º É ainda contribuinte do imposto nas operações ou prestações que destinem mercadorias, bens e serviços a consumidor final domiciliado ou estabelecido em outro Estado, em relação à (DIFAL) diferença entre a alíquota interna do Estado de destino e a alíquota interestadual:

I - o destinatário da mercadoria, bem ou serviço, na hipótese de contribuinte do imposto;

II - o remetente da mercadoria ou bem ou o prestador de serviço, na hipótese de o destinatário não ser contribuinte do imposto.

Responsabilidade

Art. 5º Lei poderá atribuir a terceiros a responsabilidade pelo pagamento do imposto e acréscimos devidos pelo contribuinte ou responsável, quando os atos ou omissões daqueles concorrerem para o não recolhimento do tributo.

• Contribuinte = quem fez o fato gerador (vendeu a mercadoria).

• Responsável = um terceiro que a lei coloca pra pagar, mesmo sem ter vendido nada. É o art. 5º "abrindo a porta" — e ela liga direto ao art. 128 do CTN (a lei pode atribuir a obrigação a 3º vinculado ao fato gerador).

• 🎯 Caso prático: a transportadora que leva mercadoria sem nota pode ser responsabilizada — o "ato ou omissão" dela concorreu pro não-recolhimento.

Art. 6o FCC'18 FCC'16 LEI ESTADUAL poderá atribuir a CONTRIBUINTE do imposto ou a DEPOSITÁRIO a qualquer título a responsabilidade pelo seu pagamento, hipótese em que assumirá a condição de SUBSTITUTO TRIBUTÁRIO.

§ 1º A responsabilidade poderá ser atribuída em relação ao imposto incidente sobre uma ou mais operações ou prestações, sejam ANTECEDENTES, CONCOMITANTES ou SUBSEQÜENTES, inclusive ao valor decorrente da diferença entre alíquotas interna e interestadual nas operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, que seja CONTRIBUINTE do imposto.

§ 2o A atribuição de responsabilidade dar-se-á em relação a mercadorias, bens ou serviços previstos em lei de cada Estado.

• A lei estadual pode botar o contribuinte ou o depositário pra recolher o imposto dos outros da cadeia. Quem assume esse papel é o substituto tributário.

• A substituição pode olhar pra 3 direções (§1º): operações ANTECEDENTES (pra trás), CONCOMITANTES (ao mesmo tempo) ou SUBSEQUENTES (pra frente). Decora o trio.

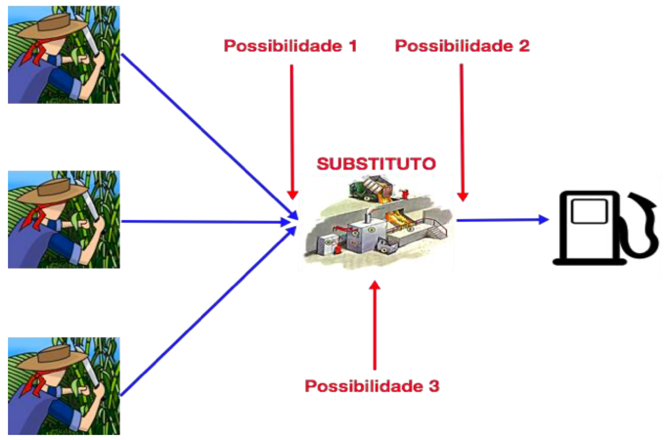

• 🎯 Caso prático: a fábrica de bebidas recolhe, lá na saída, o ICMS de TODA a cadeia até o boteco — o boteco já compra com o imposto pago. A fábrica é a substituta; o boteco é o substituído.

• Por quê existe? Concentra a cobrança em poucos elos grandes (fábricas) em vez de mil varejistas → menos sonegação e menos gente pra fiscalizar.

Substituição Tributária (ST)

Art. 7º Para efeito de exigência do imposto por substituição tributária, inclui-se, também, como fato gerador do imposto, a ENTRADA de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado.

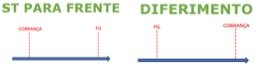

• ST "pra FRENTE" (subsequente / progressiva): o imposto é cobrado ANTES, lá no começo, sobre uma venda que ainda vai acontecer. Usa uma base presumida (a tal MVA, art. 8º). É a mais comum e a mais cobrada.

• ST "pra TRÁS" (antecedente / diferimento / regressiva): o imposto da operação anterior fica ADIADO e é pago depois, por quem recebe a mercadoria. "Empurra a conta pra frente no tempo".

• 🎯 Caso prático "pra frente": a fábrica de bebidas paga hoje o ICMS da venda futura do boteco.

• 🎯 Caso prático "pra trás": o pequeno produtor de leite vende pro laticínio sem destacar ICMS; o laticínio paga depois, na industrialização. Cômodo: em vez de fiscalizar mil produtores, fiscaliza-se um laticínio.

Base de cálculo ST

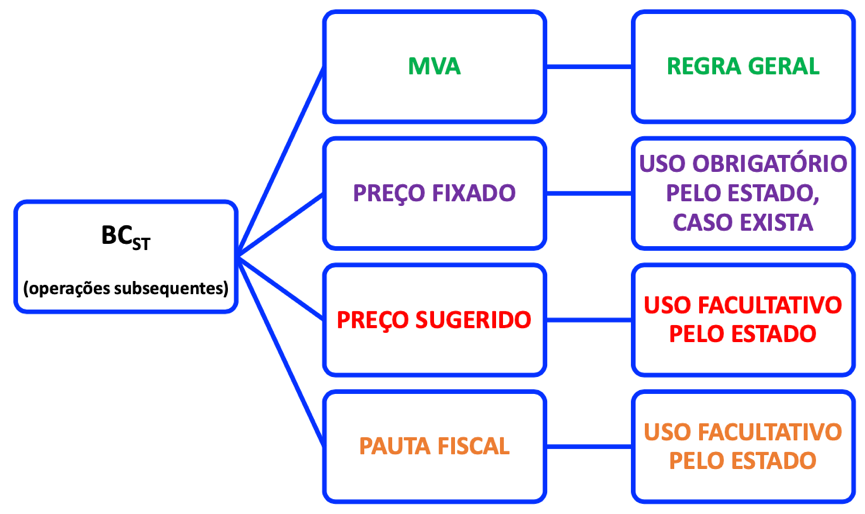

Art. 8º FCC'26 FCC'19 A BASE DE CÁLCULO, para fins de substituição tributária, será:

I - em relação às operações ou prestações antecedentes ou concomitantes, o VALOR DA OPERAÇÃO ou prestação praticado pelo contribuinte substituído;

II - em relação às operações ou prestações subseqüentes, obtida pelo somatório das parcelas seguintes:

a) o VALOR DA OPERAÇÃO ou prestação própria realizada pelo substituto tributário ou pelo substituído intermediário;

b) o montante dos valores de SEGURO, de FRETE e de outros encargos cobrados ou transferíveis aos adquirentes ou tomadores de serviço;

c) a MARGEM DE VALOR AGREGADO, inclusive lucro, relativa às operações ou prestações subseqüentes.

• Como cobrar hoje o imposto de uma venda futura cujo preço ninguém sabe? Presumindo o preço final. A base é a SOMA de 3 parcelas:

1️⃣ valor da operação própria (o que a fábrica vendeu)

2️⃣ + seguro, frete e encargos

3️⃣ + MVA (Margem de Valor Agregado, inclusive o lucro da cadeia).

• A MVA é o "chute oficial" de quanto a mercadoria vai encarecer até o consumidor (média ponderada de preços de mercado, §4º).

• 🎯 Caso prático: fábrica vende um lote de toucas por R$ 100; a MVA do setor é 40% → base presumida = R$ 140. O ICMS-ST é calculado sobre R$ 140 e cobrado já na fábrica.

• Pegadinhas (§§2º e 3º): se houver preço FIXADO por órgão público → a base É esse preço (não usa MVA). Se houver preço SUGERIDO pelo fabricante → a lei PODERÁ usar (é faculdade). Note: "É" obrigatório × "PODERÁ" facultativo — a FCC vive disso.

§ 1º Na hipótese de responsabilidade tributária em relação às operações ou prestações antecedentes, o imposto devido pelas referidas operações ou prestações será pago pelo responsável, quando:

I – da entrada ou recebimento da mercadoria, do bem ou do serviço;

II - da saída subseqüente por ele promovida, ainda que isenta ou não tributada;

III - ocorrer qualquer saída ou evento que impossibilite a ocorrência do fato determinante do pagamento do imposto.

§ 2º Tratando-se de mercadoria ou serviço cujo PREÇO FINAL a consumidor, único ou máximo, seja FIXADO POR ÓRGÃO PÚBLICO competente, a base de cálculo do imposto, para fins de substituição tributária, É o referido PREÇO POR ELE ESTABELECIDO.

§ 3º Existindo PREÇO FINAL a consumidor SUGERIDO pelo fabricante ou importador, PODERÁ A LEI ESTABELECER como base de cálculo este preço.

§ 4º A MARGEM DE VALOR AGREGADO será estabelecida com base em preços usualmente praticados no mercado considerado, obtidos por levantamento, ainda que por amostragem ou através de informações e outros elementos fornecidos por entidades representativas dos respectivos setores, adotando-se a média ponderada dos preços coletados, devendo os critérios para sua fixação ser previstos em lei.

§ 5º O imposto a ser pago por substituição tributária, na hipótese do inciso II do caput, corresponderá à diferença entre o valor resultante da aplicação da alíquota prevista para as operações ou prestações internas do Estado de destino sobre a respectiva base de cálculo e o valor do imposto devido pela operação ou prestação própria do substituto.

§ 6o Em substituição ao disposto no inciso II do caput, a base de cálculo em relação às operações ou prestações subseqüentes PODERÁ ser o PREÇO a consumidor final USUALMENTE PRATICADO NO MERCADO considerado, relativamente ao serviço, à mercadoria ou sua similar, em condições de livre concorrência, adotando-se para sua apuração as regras estabelecidas no § 4o deste artigo.

Art. 9º FCC'18 A adoção do regime de substituição tributária em operações INTERESTADUAIS dependerá de ACORDO ESPECÍFICO (lei complementar) celebrado pelos Estados interessados.

• Operação dentro do Estado → basta a lei estadual (art. 6º).

• Operação entre Estados → exige acordo/convênio entre os Estados envolvidos (lógico: um Estado não pode obrigar sozinho o de fora).

• ⚠️ Pegadinha riscada na própria lei: repare que o texto cortou "(lei complementar)" → NÃO é lei complementar, é ACORDO específico. A FCC adora trocar.

• 🎯 Caso prático: CE e PE querem ST nas bebidas que cruzam a fronteira → assinam um convênio. Sem o acordo, não há ST interestadual.

§ 1º A responsabilidade a que se refere o art. 6º poderá ser atribuída:

I - ao contribuinte que realizar operação interestadual com petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, em relação às operações subseqüentes;

II - às empresas geradoras ou distribuidoras de energia elétrica, nas operações internas e interestaduais, na condição de contribuinte ou de substituto tributário, pelo pagamento do imposto, desde a produção ou importação até a última operação, sendo seu cálculo efetuado sobre o preço praticado na operação final, assegurado seu recolhimento ao Estado onde deva ocorrer essa operação.

§ 2º Nas operações interestaduais com as mercadorias de que tratam os incisos I e II do parágrafo anterior, que tenham como destinatário consumidor final, o imposto incidente na operação será devido ao Estado onde estiver localizado o adquirente e será pago pelo remetente.

Art. 10. FCC'18 É assegurado ao contribuinte SUBSTITUÍDO o direito à restituição do valor do imposto pago por força da substituição tributária, correspondente ao FG PRESUMIDO que NÃO SE REALIZAR.

A ST "pra frente" cobra sobre um preço presumido. E se a venda real for diferente? Há 2 situações, não confunda:

• 1) O FG presumido NÃO aconteceu (a mercadoria perdeu, foi roubada, nunca foi vendida) → restitui o imposto inteiro (texto do art. 10, sempre foi pacífico).

• 2) O FG aconteceu, mas por preço MENOR que o presumido → restitui a diferença. Isso é o ⚖️ acima, fixado no RE 593.849 (STF, Tema 201, 2016), que virou a jurisprudência antiga (a base presumida deixou de ser "definitiva").

• 🎯 Caso prático: base presumida = R$ 140 (touca), mas o varejo vendeu por R$ 110 numa promoção. O lojista (substituído) tem direito de reaver o ICMS pago sobre os R$ 30 a mais.

• Bizu do prazo (§§1º e 2º): pediu restituição e o Fisco não decide em 90 dias → o contribuinte pode se creditar sozinho. Se depois vier decisão contrária irrecorrível → ele tem 15 dias pra estornar. 🧠 Guarde: 90 pra creditar, 15 pra estornar.

§ 1º Formulado o PEDIDO DE RESTITUIÇÃO e não havendo deliberação no prazo de 90 DIAS, o contribuinte substituído poderá se creditar, em sua escrita fiscal, do valor objeto do pedido, devidamente atualizado segundo os mesmos critérios aplicáveis ao tributo.

§ 2º Na hipótese do parágrafo anterior, sobrevindo decisão contrária irrecorrível, o contribuinte substituído, no prazo de 15 DIAS da respectiva notificação, procederá ao ESTORNO dos créditos lançados, também devidamente atualizados, com o pagamento dos acréscimos legais cabíveis.

Operações Interestaduais - Será definido por acordo específico celebrado pelos estados interessados.

LOCAL

Art. 11. FCC'26 FCC'25 FCC'22 FCC'22 FCC'19 O local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável, é:

O ICMS é estadual, então a lei precisa cravar onde a operação ocorreu pra saber qual Estado arrecada. As regras-mãe:

• Mercadoria/bem: regra geral = estabelecimento onde ela está no momento do FG (inciso I, "a"). Importação = onde ocorre a entrada física ("d").

• Transporte: onde a prestação COMEÇA (inciso II, "a"). 🧠 Decore: transporte = início.

• Comunicação: em geral onde o serviço é cobrado/prestado (inciso III).

• 🎯 Caso prático: uma loja de Fortaleza vende uma mochila e o transporte sai daqui pro interior → o ICMS-transporte é do CE (onde começou). Se a touca está num depósito em SP no momento da venda → o local é SP.

• Por que "guerra fiscal"? Definir o local = definir quem ganha a receita. Estados disputam isso com benefícios fiscais; daí a importância da LC 24/75 (convênios CONFAZ) pra evitar a bagunça.

I - tratando-se de MERCADORIA ou BEM:

a) o do estabelecimento onde se encontre, no momento da ocorrência do fato gerador;

b) onde se encontre, quando em situação irregular pela falta de documentação fiscal ou quando acompanhado de documentação inidônea, como dispuser a legislação tributária;

c) o do estabelecimento que transfira a propriedade, ou o título que a represente, de mercadoria por ele adquirida no País e que por ele não tenha transitado;

d) importado do exterior, o do ESTABELECIMENTO onde ocorrer a entrada física;

e) importado do exterior, o do DOMICÍLIO do adquirente, quando não estabelecido;

estabelecimento ou domicílio local do fato gerador

f) aquele onde seja realizada a licitação, no caso de arrematação de mercadoria ou bem importados do exterior e apreendidos ou abandonados;

g) o do Estado onde estiver localizado o adquirente, inclusive consumidor final, nas operações interestaduais com energia elétrica e petróleo, lubrificantes e combustíveis dele derivados, quando não destinados à industrialização ou à comercialização;

h) o do Estado de onde o ouro tenha sido extraído, quando não considerado como ativo financeiro ou instrumento cambial;

i) o de desembarque do produto, na hipótese de captura de peixes, crustáceos e moluscos;

II - tratando-se de prestação de serviço de TRANSPORTE:

a) onde tenha INÍCIO a prestação;

b) onde se encontre o transportador, quando em situação irregular pela falta de documentação fiscal ou quando acompanhada de documentação inidônea, como dispuser a legislação tributária;

c) o do estabelecimento destinatário do serviço, na hipótese do inciso XIII do art. 12 e para os efeitos do § 3º do art. 13;

III - tratando-se de prestação onerosa de serviço de COMUNICAÇÃO:

a) o da prestação do serviço de radiodifusão sonora e de som e imagem, assim entendido o da geração, emissão, transmissão e retransmissão, repetição, ampliação e recepção;

b) o do estabelecimento da concessionária ou da permissionária que forneça ficha, cartão, ou assemelhados com que o serviço é pago;

c) o do estabelecimento destinatário do serviço, na hipótese e para os efeitos do inciso XIII do art. 12 (DIFAL);

d) onde seja cobrado o serviço, nos demais casos;

IV - tratando-se de serviços prestados ou iniciados no exterior, o do estabelecimento ou do domicílio do destinatário.

V - tratando-se de operações ou prestações interestaduais destinadas a consumidor final, em relação à diferença entre a alíquota interna do Estado de destino e a alíquota interestadual:

a) o do estabelecimento do destinatário, quando o destinatário ou o tomador for contribuinte do imposto;

b) o do estabelecimento do remetente ou onde tiver início a prestação, quando o destinatário ou tomador não for contribuinte do imposto.

§ 1º O disposto na alínea c do inciso I não se aplica às mercadorias recebidas em regime de depósito de contribuinte de Estado que não o do depositário.

§ 2º Para os efeitos da alínea h do inciso I, o ouro, quando definido como ativo financeiro ou instrumento cambial, deve ter sua origem identificada.

§ 3º Para efeito desta lei complementar, ESTABELECIMENTO é o local, privado ou público, edificado ou não, próprio ou de terceiro, onde pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente, bem como onde se encontrem armazenadas mercadorias, observado, ainda, o seguinte:

I - na impossibilidade de determinação do estabelecimento, considera-se como tal o local em que tenha sido efetuada a operação ou prestação, encontrada a mercadoria ou constatada a prestação;

II - é autônomo cada estabelecimento do mesmo titular (ADIN)

III - considera-se também estabelecimento autônomo o veículo usado no comércio ambulante e na captura de pescado;

IV - respondem pelo crédito tributário todos os estabelecimentos do mesmo titular.

• Estabelecimento = qualquer local (próprio ou de terceiro, edificado ou não) onde se exerce a atividade ou se guardam mercadorias. Conceito largo de propósito.

• ⚠️ Olha o item II RISCADO ("é autônomo cada estabelecimento"): caiu por ADIN. O STF (ADC 49, Tema 1.099) decidiu que NÃO incide ICMS na simples transferência entre filiais do mesmo dono — não há "circulação" jurídica, é o mesmo patrimônio andando.

• 🎯 Caso prático: a rede de lojas esportivas manda toucas da matriz (Fortaleza) pra filial (Sobral). Mesmo CNPJ-base, mesmo dono → sem ICMS. Liga isso ao ⚖️ do art. 12, I ("simples deslocamento não é FG") e ao §4º novo do art. 12.

• Mas atenção (resp. solidária): o inciso IV mantém — todos os estabelecimentos do mesmo titular respondem pelo crédito tributário (dívida de um pode ser cobrada de outro).

§ 5º Quando a mercadoria for remetida para ARMAZÉM GERAL ou para DEPÓSITO FECHADO do próprio contribuinte, no mesmo Estado, a posterior saída considerar-se-á ocorrida no estabelecimento do depositante, salvo se para retornar ao estabelecimento remetente.

§ 6o Na hipótese do inciso III do caput deste artigo, tratando-se de serviços não medidos, que envolvam localidades situadas em diferentes unidades da Federação e cujo preço seja cobrado por períodos definidos, o imposto devido será recolhido em PARTES IGUAIS para as unidades da Federação onde estiverem localizados o prestador e o tomador.

§ 7º Na hipótese da alínea “b” do inciso V do caput deste artigo, quando o destino final da mercadoria, bem ou serviço ocorrer em Estado diferente daquele em que estiver domiciliado ou estabelecido o adquirente ou o tomador, o imposto correspondente à diferença entre a alíquota interna e a interestadual será devido ao Estado no qual efetivamente ocorrer a entrada física da mercadoria ou bem ou o fim da prestação do serviço.

§ 8º Na hipótese de serviço de transporte interestadual de passageiros cujo tomador não seja contribuinte do imposto:

I - o passageiro será considerado o consumidor final do serviço, e o fato gerador considerar-se-á ocorrido no Estado referido nas alíneas “a” ou “b” do inciso II do caput deste artigo, conforme o caso, não se aplicando o disposto no inciso V do caput e no § 7º deste artigo; e

II - o destinatário do serviço considerar-se-á localizado no Estado da ocorrência do fato gerador, e a prestação ficará sujeita à tributação pela sua alíquota interna.

MOMENTO

Art. 12. FCC'25 Considera-se ocorrido o fato gerador do imposto no momento:

• Mercadoria → na SAÍDA do estabelecimento (inciso I). É o gatilho mais cobrado.

• Transporte → no INÍCIO da prestação (inciso V). (Igual ao "local": transporte vive do início.)

• Importação → no DESEMBARAÇO ADUANEIRO (inciso IX) — não é na saída do navio, é quando a Receita libera.

• 🧠 Pílula anti-confusão (importação): MOMENTO = desembaraço aduaneiro · LOCAL = estabelecimento/domicílio (entrada física). São coisas diferentes e a FCC cruza as duas.

• 🎯 Caso prático: o Felício importa nadadeiras. O FG não é quando ele compra no site nem quando o avião pousa — é no desembaraço. E mais: a entrega antes do desembaraço antecipa o FG pra esse momento (§3º).

• O texto "ainda que para outro estabelecimento do mesmo titular" está riscado: simples deslocamento entre filiais do mesmo dono NÃO é fato gerador (Súmula 166 do STJ + ADC 49 do STF). É o mesmo papo do art. 11, §3º, II.

I - da SAÍDA de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular;

II - do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento;

III - da transmissão a terceiro de mercadoria depositada em armazém geral ou em depósito fechado, no Estado do transmitente;

IV - da transmissão de propriedade de mercadoria, ou de título que a represente, quando a mercadoria não tiver transitado pelo estabelecimento transmitente;

V - do INÍCIO da prestação de serviços de transporte interestadual e intermunicipal, de qualquer natureza;

VI - do ato final do transporte INICIADO no exterior;

VII - das prestações onerosas de serviços de comunicação, feita por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

VIII - do fornecimento de mercadoria com prestação de serviços:

a) não compreendidos na competência tributária dos Municípios;

b) compreendidos na competência tributária dos Municípios e com indicação expressa de incidência do imposto de competência estadual, como definido na lei complementar aplicável;

IX – do DESEMBARAÇO ADUANEIRO de mercadorias ou bens importados do exterior;

estabelecimento ou domicílio local do fato gerador

X - do recebimento, pelo destinatário, de serviço prestado no exterior;

XI – da aquisição em licitação pública de mercadorias ou bens importados do exterior e apreendidos ou abandonados;

XII – da entrada no território do Estado de lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização;

XIII - da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada a operação ou prestação subseqüente.

XIV - do início da prestação de serviço de transporte interestadual, nas prestações não vinculadas a operação ou prestação subsequente, cujo tomador não seja contribuinte do imposto domiciliado ou estabelecido no Estado de destino;

XV - da entrada no território do Estado de bem ou mercadoria oriundos de outro Estado adquiridos por contribuinte do imposto e destinados ao seu uso ou consumo ou à integração ao seu ativo imobilizado;

XVI - da saída, de estabelecimento de contribuinte, de bem ou mercadoria destinados a consumidor final não contribuinte do imposto domiciliado ou estabelecido em outro Estado.

§ 1º Na hipótese do inciso VII, quando o serviço for prestado mediante pagamento em ficha, cartão ou assemelhados, considera-se ocorrido o fato gerador do imposto quando do FORNECIMENTO (completar a ligação) desses instrumentos ao usuário.

§ 2º Na hipótese do inciso IX, após o desembaraço aduaneiro, a entrega, pelo depositário, de mercadoria ou bem importados do exterior deverá ser autorizada pelo órgão responsável pelo seu desembaraço, que somente se fará mediante a exibição do comprovante de pagamento do imposto incidente no ato do despacho aduaneiro, salvo disposição em contrário.

§ 3o Na hipótese de entrega de mercadoria ou bem importados do exterior antes do desembaraço aduaneiro, considera-se ocorrido o fato gerador neste momento, devendo a autoridade responsável, salvo disposição em contrário, exigir a comprovação do pagamento do imposto.

§ 4º Não se considera ocorrido o fato gerador do imposto na saída de mercadoria de estabelecimento para outro de mesma titularidade, mantendo-se o crédito relativo às operações e prestações anteriores em favor do contribuinte, inclusive nas hipóteses de transferências interestaduais em que os créditos serão assegurados:

I - pela unidade federada de destino, por meio de transferência de crédito, limitados aos percentuais estabelecidos nos termos do inciso IV do § 2º do art. 155 da Constituição Federal, aplicados sobre o valor atribuído à operação de transferência realizada;

II - pela unidade federada de origem, em caso de diferença positiva entre os créditos pertinentes às operações e prestações anteriores e o transferido na forma do inciso I deste parágrafo.

• Depois da ADC 49, faltava resolver: se a transferência entre filiais não é FG, o que acontece com o crédito (escritural) das compras anteriores? A LC 204/2023 respondeu: o crédito é mantido em favor do contribuinte e, nas transferências interestaduais, é transferido pra unidade de destino (inciso I), ficando o resíduo positivo com a origem (inciso II).

• 🎯 Caso prático: a matriz no CE comprou matéria-prima (creditou a entrada) e manda o produto pra filial em PE. Não paga ICMS na transferência, mas o crédito daquela entrada vai junto pra PE — ninguém perde o crédito. Era exatamente o nó que a ADC 49 deixou e a LC 204 amarrou.

Base de Cálculo

Art. 13. FCC'22 FCC'19 FCC'18 A base de cálculo do imposto é:

• Mercadoria → valor da operação (o preço da venda). Serviço de transporte/comunicação → preço do serviço. Simples assim na maioria dos casos.

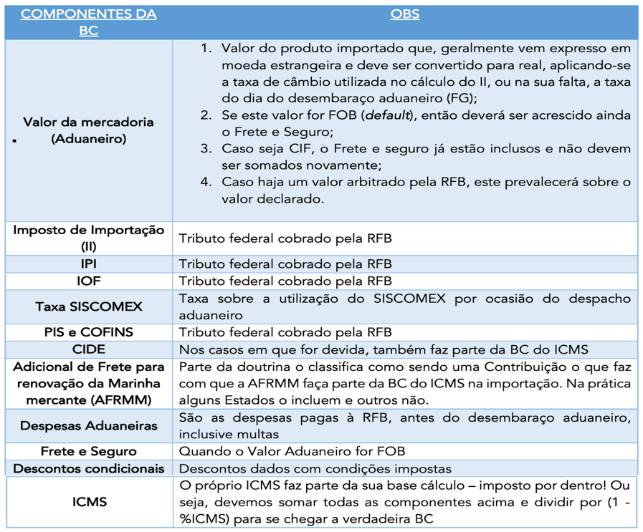

• Importação (inciso V): a base é uma SOMA pesada = valor da mercadoria + II + IPI + IOF + taxas/contribuições/despesas aduaneiras. Ou seja, imposto entra na base de imposto aqui.

• ⚠️ Pegadinha clássica (a nota da lei): despesas DEPOIS do desembaraço (armazenagem, capatazia, arqueação, despesas portuárias) NÃO entram na base da importação. A FCC coloca essas despesas pra te induzir ao erro.

• 🎯 Caso prático: Felício importa nadadeiras por R$ 1.000, paga R$ 100 de II e R$ 50 de IPI → a base do ICMS já parte de R$ 1.150 (+ o próprio ICMS por dentro, veja abaixo).

I - na saída de mercadoria prevista nos incisos I, III e IV do art. 12, o VALOR DA OPERAÇÃO;

II - na hipótese do inciso II do art. 12, o VALOR DA OPERAÇÃO, compreendendo mercadoria e serviço;

III - na prestação de serviço de transporte interestadual e intermunicipal e de comunicação, o PREÇO DO SERVIÇO;

IV - no fornecimento de que trata o inciso VIII do art. 12;

a) o VALOR DA OPERAÇÃO, na hipótese da alínea a;

b) o PREÇO CORRENTE da mercadoria fornecida ou empregada, na hipótese da alínea b;

V - na hipótese do inciso IX do art. 12, a SOMA das seguintes parcelas:

a) o VALOR DA MERCADORIA ou bem constante dos documentos de importação, observado o disposto no art. 14;

b) II ;

c) IPI ;

d) IOF ;

e) QUAISQUER OUTROS IMPOSTOS, TAXAS, CONTRIBUIÇÕES e DESPESAS aduaneiras; quaisquer despesas pagas ao porto ou ao recinto alfandegado.

• Despesas portuárias;

• Taxa de armazenagem, estiva ou capatazia; e

• Taxa de arqueação.

As despesas depois do desembaraço aduaneiro não são incluídas na base de cálculo.

VI - na hipótese do inciso X do art. 12, o valor da prestação do serviço, acrescido, se for o caso, de todos os encargos relacionados com a sua utilização;

VII - no caso do inciso XI do art. 12, o valor da operação acrescido do valor dos impostos de importação e sobre produtos industrializados e de todas as despesas cobradas ou debitadas ao adquirente;

VIII - na hipótese do inciso XII do art. 12, o valor da operação de que decorrer a entrada;

IX - nas hipóteses dos incisos XIII e XV do caput do art. 12 desta Lei Complementar:

a) o valor da operação ou prestação no Estado de origem, para o cálculo do imposto devido a esse Estado

b) o valor da operação ou prestação no Estado de destino, para o cálculo do imposto devido a esse Estado;

X - nas hipóteses dos incisos XIV e XVI do caput do art. 12 desta Lei Complementar, o valor da operação ou o preço do serviço, para o cálculo do imposto devido ao Estado de origem e ao de destino.

§ 1o Integra a base de cálculo do imposto, inclusive na hipótese do inciso V, IX e X do caput deste artigo:

I - o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle;

II - o valor correspondente a:

a) seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem como descontos concedidos sob condição;

b) frete, caso o transporte seja efetuado pelo próprio remetente ou por sua conta e ordem e seja cobrado em separado.

• Inciso I: o próprio ICMS integra a sua base de cálculo. O imposto incide sobre si mesmo (o destaque na nota é "mera indicação"). Isso está na CF (art. 155, §2º, XII, "i") e foi chancelado pelo STF (RE 582.461 / Súmula Vinculante da matéria) — é constitucional.

• 🎯 Caso prático (a conta que cai na FCC): mercadoria de R$ 100, alíquota 18%. Não é R$ 18! A base já inclui o imposto → base = 100 / (1 − 0,18) = R$ 121,95; ICMS = R$ 21,95. 🧠 Fórmula: base = valor ÷ (1 − alíquota).

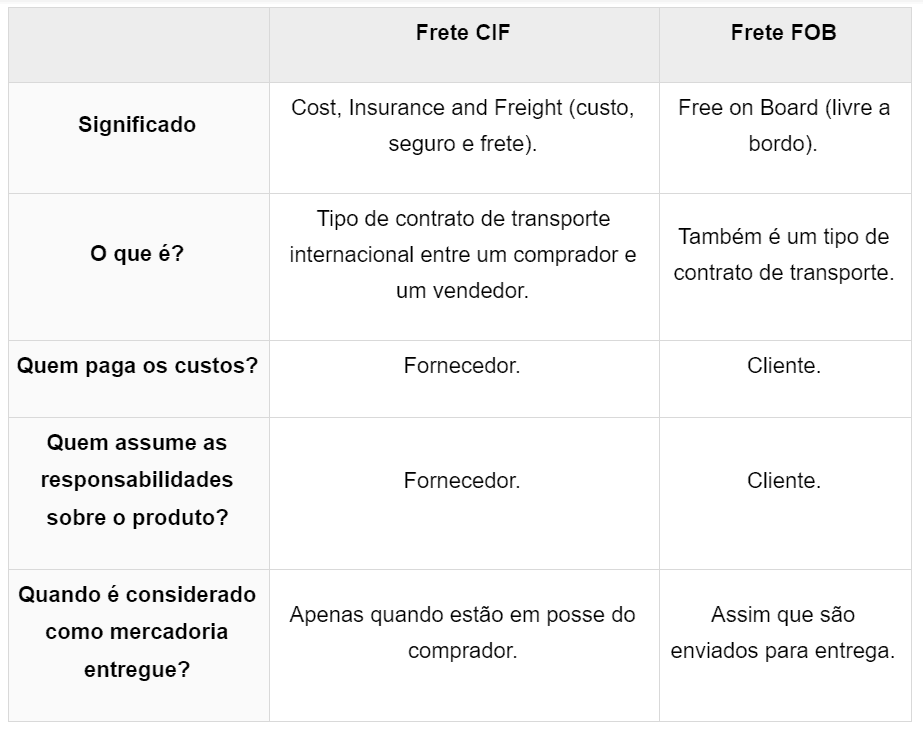

• Frete (inciso II, "b"): entra na base SÓ se o transporte for do próprio remetente (ou por conta/ordem dele) e cobrado em separado. Frete contratado pelo comprador com terceiro (FOB) → não entra. Pegadinha quente.

• O IPI fica de fora da base do ICMS quando a operação reúne 3 requisitos cumulativos (CF art. 155, §2º, XI): entre contribuintes + produto pra industrialização ou revenda + configure FG dos dois impostos.

• 🎯 Macete: é a venda "de indústria pra comércio". Se faltar um requisito (ex.: venda pra consumidor final ou pra uso/consumo), aí o IPI ENTRA na base do ICMS.

• Liga com a importação (art. 13, V): lá o IPI sempre entra — porque importação não é "entre contribuintes pra revenda". Coerente.

§ 2º Não integra a base de cálculo do imposto o montante do Imposto sobre Produtos Industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configurar fato gerador de ambos os impostos.

§ 3º No caso da alínea “b” do inciso IX e do inciso X do caput deste artigo, o imposto a pagar ao Estado de destino será o valor correspondente à diferença entre a ALÍQUOTA INTERNA do Estado de destino e a INTERESTADUAL. (DIFAL)

§ 4º Na saída de mercadoria para estabelecimento localizado em outro Estado, pertencente ao mesmo titular, a base de cálculo do imposto é:

I - o valor correspondente à entrada mais recente da mercadoria;

II - o custo da mercadoria produzida, assim entendida a soma do custo da matéria-prima, material secundário, mão-de-obra e acondicionamento;

III - tratando-se de mercadorias não industrializadas, o seu preço corrente no mercado atacadista do estabelecimento remetente.

§ 5º Nas operações e prestações interestaduais entre estabelecimentos de contribuintes diferentes, caso haja reajuste do valor depois da remessa ou da prestação, a diferença fica sujeita ao imposto no estabelecimento do remetente ou do prestador.

§ 6º Utilizar-se-á, para os efeitos do inciso IX do caput deste artigo:

I - a alíquota prevista para a operação ou prestação interestadual, para estabelecer a base de cálculo da operação ou prestação no Estado de origem;

II - a alíquota prevista para a operação ou prestação interna, para estabelecer a base de cálculo da operação ou prestação no Estado de destino.

§ 7º Utilizar-se-á, para os efeitos do inciso X do caput deste artigo, a alíquota prevista para a operação ou prestação interna no Estado de destino para estabelecer a base de cálculo da operação ou prestação.

Art. 14. O preço de importação expresso em moeda estrangeira será CONVERTIDO EM MOEDA NACIONAL pela MESMA TAXA DE CÂMBIO utilizada no cálculo do IMPOSTO DE IMPORTAÇÃO (câmbio do dia do desembaraço), sem qualquer acréscimo ou devolução posterior se houver variação da taxa de câmbio até o pagamento efetivo do preço.

Parágrafo único. O valor fixado pela autoridade aduaneira para base de cálculo do imposto de importação, nos termos da lei aplicável, substituirá o preço declarado.

• Não inventa taxa de câmbio nova: o ICMS usa a mesma taxa que serviu pro Imposto de Importação (câmbio do dia do desembaraço). E sem ajuste depois se o dólar mexer até o pagamento.

• 🎯 Caso prático: as nadadeiras do Felício foram convertidas a R$ 5,00/US$ no dia do desembaraço. Se o dólar cair pra R$ 4,80 antes de ele pagar o fornecedor, não há devolução de ICMS — congela na taxa do II.

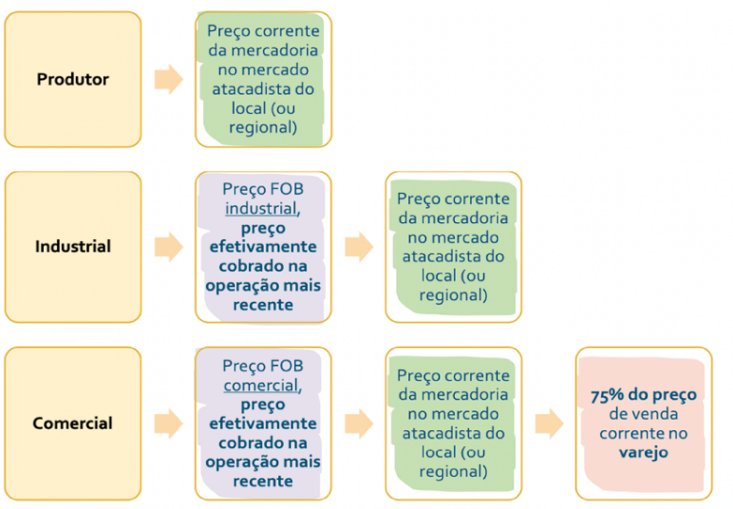

Art. 15. Na falta do valor a que se referem os incisos I e VIII do art. 13, a base de cálculo do imposto é:

I - o PREÇO CORRENTE DA MERCADORIA, ou de seu similar, no mercado atacadista do local da operação ou, na sua falta, no mercado atacadista regional, caso o remetente seja produtor, extrator ou gerador, inclusive de energia;

II - o PREÇO FOB estabelecimento industrial à vista, caso o remetente seja industrial;

III - o PREÇO FOB estabelecimento comercial à vista, na venda a outros comerciantes ou industriais, caso o remetente seja comerciante.

§ 1º Para aplicação dos incisos II e III do caput, adotar-se-á sucessivamente:

I - o preço efetivamente cobrado pelo estabelecimento remetente na operação mais recente;

II - caso o remetente não tenha efetuado venda de mercadoria, o preço corrente da mercadoria ou de seu similar no mercado atacadista do local da operação ou, na falta deste, no mercado atacadista regional.

§ 2º Na hipótese do inciso III do caput, se o estabelecimento remetente não efetue vendas a outros comerciantes ou industriais ou, em qualquer caso, se não houver mercadoria similar, a base de cálculo será equivalente a setenta e cinco por cento do preço de venda corrente no varejo.

Art. 16. Nas prestações sem preço determinado, a base de cálculo do imposto é o valor corrente do serviço, no local da prestação.

Art. 17. Quando o VALOR DO FRETE, cobrado por estabelecimento pertencente ao mesmo titular da mercadoria ou por outro estabelecimento de empresa que com aquele mantenha relação de interdependência, exceder os níveis normais de preços em vigor, no mercado local, para serviço semelhante, constantes de tabelas elaboradas pelos órgãos competentes, o valor excedente será havido como parte do preço da mercadoria.

Parágrafo único. Considerar-se-ão interdependentes duas empresas quando:

I - uma delas, por si, seus sócios ou acionistas, e respectivos cônjuges ou filhos menores, for titular de mais de cinqüenta por cento do capital da outra;

II - uma mesma pessoa fizer parte de ambas, na qualidade de diretor, ou sócio com funções de gerência, ainda que exercidas sob outra denominação;

III - uma delas locar ou transferir a outra, a qualquer título, veículo destinado ao transporte de mercadorias.

• Truque antielisivo: se o frete cobrado entre o mesmo titular ou empresas interdependentes passa dos preços normais de mercado, o excedente é tratado como parte do preço da mercadoria (e tributado por ICMS).

• Por quê? Impede que a empresa "esconda" valor da mercadoria dentro de um frete superfaturado pra pagar menos imposto.

• 🎯 Caso prático: uma loja cobra R$ 500 de frete (quando o normal é R$ 100) numa venda entre matriz e coligada → os R$ 400 a mais entram na base do ICMS como se fossem preço da mercadoria.

Art. 18. Quando o cálculo do tributo tenha por base, ou tome em consideração, o valor ou o preço de mercadorias, bens, serviços ou direitos, a autoridade lançadora, mediante processo regular, arbitrará aquele valor ou preço, sempre que sejam omissos ou não mereçam fé as declarações ou os esclarecimentos prestados, ou os documentos expedidos pelo sujeito passivo ou pelo terceiro legalmente obrigado, ressalvada, em caso de contestação, avaliação contraditória, administrativa ou judicial.

Compensação

Art. 19. O imposto é NÃO-CUMULATIVO, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços de transporte interestadual e intermunicipal e de comunicação com o montante COBRADO nas anteriores pelo mesmo ou por outro Estado.

• O ICMS só incide sobre o valor que cada elo ADICIONA, não sobre o preço cheio em cada etapa. Como? Compensando o imposto: você credita o ICMS que veio na entrada e debita o da saída; paga só a diferença.

• ⚠️ CUIDADO com a palavra "crédito" aqui: "creditar a entrada / debitar a saída" é escritural/contábil (conta-corrente fiscal). NÃO é o "crédito tributário" do Dir. Tributário (aquele é o que o Fisco tem a receber, nasce com o FG). São conceitos diferentes.

• Detalhe FCC: o art. 19 fala em montante COBRADO nas operações anteriores. A CF (art. 155, §2º, I) diz "cobrado" também — guarde a palavra.

• 🎯 Caso prático (a conta): a loja compra toucas por R$ 100 (ICMS 18% = R$ 18 que ela credita) e revende por R$ 150 (ICMS 18% = R$ 27 que ela debita). Recolhe só R$ 27 − R$ 18 = R$ 9. O imposto "não acumula" cascata sobre cascata.

Art. 20. FCC'26 Para a COMPENSAÇÃO a que se refere o artigo anterior, é assegurado ao sujeito passivo o direito de creditar-se do imposto anteriormente cobrado em operações de que tenha resultado a entrada de mercadoria, real ou simbólica, no estabelecimento, inclusive a destinada ao seu uso ou consumo ou ao ativo permanente, ou o recebimento de serviços de transporte interestadual e intermunicipal ou de comunicação.

• Crédito físico: creditar o que entrou e vira/compõe a mercadoria vendida (matéria-prima, mercadoria pra revenda). Esse sempre deu crédito.

• Crédito financeiro: creditar TUDO que a empresa compra, mesmo uso/consumo e ativo permanente (a vassoura, o computador do escritório). A Kandir prometeu o crédito financeiro pleno, mas vem adiando o uso/consumo desde 1996 → hoje só a partir de 1º/1/2033 (art. 33, I).

• 🎯 Caso prático: a loja esportiva credita o ICMS das toucas pra revenda (físico, já vale). Mas o ICMS da energia e do material de limpeza da loja (uso/consumo) → só vai poder creditar em 2033. Ativo permanente (a prateleira, a empilhadeira) → crédito parcelado em 1/48 (veja §5º abaixo).

• 🧠 Lógica-mãe: saída isenta/não-tributada → não dá crédito na entrada (e se já creditou, estorna — art. 21). Crédito e débito andam juntos; se não vai haver débito lá na frente, não faz sentido o crédito atrás.

• Também é vedado o crédito de mercadoria alheia à atividade do estabelecimento (§1º). E presumem-se alheios os veículos de transporte pessoal (§2º) — salvo prova em contrário.

• ⭐ A grande EXCEÇÃO — EXPORTAÇÃO: a saída pro exterior é imune, mas a CF (art. 155, §2º, X, "a") MANTÉM o crédito. É o único caso de "saída sem débito que conserva o crédito". A FCC ama: exportação não estorna.

• 🎯 Caso prático: fábrica de tênis vende no mercado interno com isenção → estorna o crédito da matéria-prima. Mas se exporta → mantém o crédito (vira saldo credor que ela pode até transferir, art. 25).

§ 1º Não dão direito a crédito as entradas de mercadorias ou utilização de serviços resultantes de operações ou prestações isentas ou não tributadas, ou que se refiram a mercadorias ou serviços alheios à atividade do estabelecimento.

§ 2º Salvo prova em contrário, presumem-se alheios à atividade do estabelecimento os veículos de transporte pessoal.

§ 3º É vedado o crédito relativo a mercadoria entrada no estabelecimento ou a prestação de serviços a ele feita:

I - para integração ou consumo em processo de industrialização ou produção rural, quando a saída do produto resultante não for tributada ou estiver isenta do imposto, exceto se tratar-se de saída para o exterior;

II - para comercialização ou prestação de serviço, quando a saída ou a prestação subseqüente não forem tributadas ou estiverem isentas do imposto, exceto as destinadas ao exterior.

§ 4º Deliberação dos Estados, na forma do art. 28, poderá dispor que não se aplique, no todo ou em parte, a vedação prevista no parágrafo anterior.

§ 5o Para efeito do disposto no caput deste artigo, relativamente aos créditos decorrentes de entrada de mercadorias no estabelecimento destinadas ao ATIVO PERMANENTE, deverá ser observado:

I – a apropriação será feita à razão de 1/48 POR MÊS, devendo a primeira fração ser apropriada no mês em que ocorrer a entrada no estabelecimento;

II – em cada período de apuração do imposto, não será admitido o creditamento de que trata o inciso I, em relação à proporção das operações de saídas ou prestações isentas ou não tributadas sobre o total das operações de saídas ou prestações efetuadas no mesmo período;

III – para aplicação do disposto nos incisos I e II deste parágrafo, o montante do crédito a ser apropriado será obtido multiplicando-se o valor total do respectivo crédito pelo fator igual a 1/48 da relação entre o valor das operações de saídas e prestações tributadas e o total das operações de saídas e prestações do período, equiparando-se às tributadas, para fins deste inciso, as saídas e prestações com destino ao exterior ou as saídas de papel destinado à impressão de livros, jornais e periódicos;

IV – o quociente de 1/48 será proporcionalmente aumentado ou diminuído, pro rata die, caso o período de apuração seja superior ou inferior a um mês; (quinzenalmente ou bimestralmente apurado)

V – na hipótese de alienação dos bens do ativo permanente, antes de decorrido o prazo de 4 ANOS contado da data de sua aquisição, não será admitido, a partir da data da alienação, o creditamento de que trata este parágrafo em relação à fração que corresponderia ao restante do quadriênio; NÃO DEVE ESTORNAR O CRÉDITO JÁ APROPRIADO, SÓ DEVE PARAR DE SE CREDITAR

VI – serão objeto de outro lançamento, além do lançamento em conjunto com os demais créditos, para efeito da compensação prevista neste artigo e no art. 19, em livro próprio ou de outra forma que a legislação determinar, para aplicação do disposto nos incisos I a V deste parágrafo; e

VII – ao final do 48º mês contado da data da entrada do bem no estabelecimento, o saldo remanescente do crédito será cancelado.

• Comprou máquina/equipamento pro ativo? O crédito não vem de uma vez: entra parcelado em 1/48 por mês (4 anos), começando no mês da entrada. 🧠 Decore: "1/48, quatro anos".

• Cada mês, a parcela é proporcional às saídas tributadas (não credita a fração que corresponde a saídas isentas/não-tributadas, inciso II/III).

• ⚠️ Pegadinha de OURO (inciso V): se vender o bem antes dos 4 anos, NÃO estorna o que já creditou — só para de creditar as parcelas que faltam. (A própria lei está grifada: "não deve estornar o crédito já apropriado, só deve parar de se creditar".)

• 🎯 Caso prático: a loja compra uma empilhadeira (R$ 48 mil de ICMS). Credita R$ 1 mil/mês. Se vender no 30º mês, fica com os 30 já creditados e perde os 18 restantes — sem devolver nada.

§ 6º Operações tributadas, posteriores a saídas de que trata o § 3º, dão ao estabelecimento que as praticar direito a creditar-se do imposto cobrado nas operações anteriores às isentas ou não tributadas sempre que a saída isenta ou não tributada seja relativa a:

I - produtos agropecuários;

II - quando autorizado em lei estadual, outras mercadorias.

Art. 20-A. Nas hipóteses dos incisos XIV e XVI do caput do art. 12 desta Lei Complementar, o crédito relativo às operações e prestações anteriores deve ser deduzido apenas do débito correspondente ao imposto devido à unidade federada de origem.

Estorno

Art. 21. FCC'22 FCC'18 FCC'18 FCC'16 O sujeito passivo deverá efetuar o estorno do imposto de que se tiver creditado sempre que o serviço tomado ou a mercadoria entrada no estabelecimento:

• É o outro lado da moeda da vedação (art. 20, §3º): às vezes você credita na entrada (porque parecia que ia vender tributado) e depois o destino muda. Aí tem que estornar (anular o crédito).

• 4 gatilhos (🧠 mnemônico "I-I-A-P"): saída Isenta/não-tributada imprevisível · Integrada em industrialização com saída isenta · uso Alheio à atividade · mercadoria que Perece/deteriora/extravia.

• ⭐ NÃO se estorna (§2º): exportação e papel de livro/jornal/periódico. (De novo a exportação privilegiada — conecta com o art. 20.)

• 🎯 Caso prático: a loja creditou o ICMS de um lote de óculos de natação; metade estragou na enchente (pereceu) → estorna o crédito proporcional aos óculos perdidos.

I - for objeto de saída ou prestação de serviço não tributada ou isenta, sendo esta circunstância imprevisível na data da entrada da mercadoria ou da utilização do serviço;

II - for integrada ou consumida em processo de industrialização, quando a saída do produto resultante não for tributada ou estiver isenta do imposto;

III - vier a ser utilizada em fim alheio à atividade do estabelecimento;

IV - vier a perecer, deteriorar-se ou extraviar-se.

§ 2o Não se estornam créditos referentes a mercadorias e serviços que venham a ser objeto de operações ou prestações destinadas ao exterior ou de operações com o papel destinado à impressão de livros, jornais e periódicos.

§ 3º O não creditamento ou o estorno a que se referem o § 3º do art. 20 e o caput deste artigo, não impedem a utilização dos mesmos créditos em operações posteriores, sujeitas ao imposto, com a mesma mercadoria.

Direito de crédito

Art. 23. O direito de crédito, para efeito de compensação com débito do imposto, reconhecido ao estabelecimento que tenha recebido as mercadorias ou para o qual tenham sido prestados os serviços, está condicionado à idoneidade da documentação e, se for o caso, à escrituração nos prazos e condições estabelecidos na legislação.

Parágrafo único. O direito de utilizar o crédito extingue-se depois de decorridos 5 ANOS contados da DATA DE EMISSÃO do documento (data da entrada da mercadoria).

• Sem documento fiscal idôneo (nota válida, escriturada no prazo), não há crédito. Crédito de ICMS não cai do céu: tem que estar documentado.

• ⚠️ Pegadinha do prazo: o direito de usar o crédito morre em 5 anos contados da DATA DE EMISSÃO do documento — NÃO é da entrada da mercadoria (olha o riscado na lei). A FCC troca "emissão" por "entrada".

• 🎯 Caso prático: nota emitida em jan/2020 → o crédito pode ser usado até jan/2025. Esqueceu? Perdeu. (Liga isso à boa-fé do art. 2º, §2º: nota inidônea, em regra, não dá crédito — salvo boa-fé provada.)

Art. 24. FCC'26 FCC'19 FCC'18 A legislação tributária estadual disporá sobre o PERÍODO DE APURAÇÃO DO IMPOSTO. As obrigações consideram-se VENCIDAS na data em que termina o período de apuração e são LIQUIDADAS por compensação ou mediante pagamento em dinheiro como disposto neste artigo:

I - as obrigações consideram-se liquidadas por compensação até o montante dos créditos escriturados no mesmo período mais o saldo CREDOR de período ou períodos ANTERIORES, se for o caso;

II - se o montante dos débitos do período superar o dos créditos, a diferença será liquidada dentro do prazo fixado pelo Estado;

III - se o montante dos créditos superar os dos débitos, a diferença será transportada para o período seguinte.

• A não-cumulatividade vira prática aqui: a cada período de apuração (geralmente o mês), compara-se o total de débitos (saídas) com o de créditos (entradas).

• Débito > crédito → paga a diferença (inciso II).

• Crédito > débito → vira saldo credor e é transportado pro mês seguinte (inciso III) — não se perde, acumula.

• 🎯 Caso prático: no mês a loja teve R$ 27 mil de débitos e R$ 30 mil de créditos → não paga nada e leva R$ 3 mil de saldo credor pro mês que vem. É a mecânica "débito − crédito = imposto a recolher".

Art. 24-A. Os Estados e o Distrito Federal divulgarão, em portal próprio, as informações necessárias ao cumprimento das obrigações tributárias, principais e acessórias, nas operações e prestações interestaduais, conforme o tipo.

§ 1º O portal de que trata o caput deste artigo deverá conter, inclusive:

I - a legislação aplicável à operação ou prestação específica, incluídas soluções de consulta e decisões em processo administrativo fiscal de caráter vinculante;

II - as alíquotas interestadual e interna aplicáveis à operação ou prestação;

III - as informações sobre benefícios fiscais ou financeiros e regimes especiais que possam alterar o valor a ser recolhido do imposto; e

IV - as obrigações acessórias a serem cumpridas em razão da operação ou prestação realizada.

§ 2º O portal referido no caput deste artigo conterá ferramenta que permita a apuração centralizada do imposto pelo contribuinte definido no inciso II do § 2º do art. 4º desta Lei Complementar, e a emissão das guias de recolhimento, para cada ente da Federação, da diferença entre a alíquota interna do Estado de destino e a alíquota interestadual da operação.

§ 3º Para o cumprimento da obrigação principal e da acessória disposta no § 2º deste artigo, os Estados e o Distrito Federal definirão em conjunto os critérios técnicos necessários para a integração e a unificação dos portais das respectivas secretarias de fazenda dos Estados e do Distrito Federal.

§ 4º Para a adaptação tecnológica do contribuinte, o inciso II do § 2º do art. 4º, a alínea “b” do inciso V do caput do art. 11 e o inciso XVI do caput do art. 12 desta Lei Complementar somente produzirão efeito no primeiro dia útil do terceiro mês subsequente ao da disponibilização do portal de que trata o caput deste artigo.

§ 5º A apuração e o recolhimento do imposto devido nas operações e prestações interestaduais de que trata a alínea “b” do inciso V do caput do art. 11 desta Lei Complementar observarão o definido em convênio celebrado nos termos da Lei Complementar nº 24, de 7 de janeiro de 1975, e, naquilo que não lhe for contrário, nas respectivas legislações tributárias estaduais.

Art. 25. Para efeito de aplicação do disposto no art. 24, os débitos e créditos devem ser apurados em cada estabelecimento, compensando-se os saldos credores e devedores entre os estabelecimentos do mesmo sujeito passivo localizados no Estado.

• A apuração é por estabelecimento, mas as filiais dentro do mesmo Estado podem compensar saldos entre si (uma "ajuda" a outra).

• §1º (a parte que cai): quem exporta acumula saldo credor (lembra: exportação mantém o crédito, mas não tem débito de saída). Esse saldo pode ser: (I) usado em qualquer estabelecimento seu no Estado e, (II) havendo sobra, transferido a OUTROS contribuintes do mesmo Estado.

• ⚠️ Pegadinha: a transferência livre a terceiros só é garantida pela lei pro saldo de exportação (§1º). Os demais saldos credores dependem de a lei estadual permitir (§2º). Não confunda "pode sempre" com "pode se a lei deixar".

• 🎯 Caso prático: a fábrica de tênis que exporta acumula R$ 100 mil de crédito e não tem como usar (não tem débito interno suficiente) → pode vender/transferir esse crédito a um fornecedor do CE.

§ 1º Saldos credores acumulados a partir da data de publicação desta Lei Complementar por estabelecimentos que realizem operações e prestações de que tratam o inciso II do art. 3º e seu parágrafo único podem ser, na proporção que estas saídas representem do total das saídas realizadas pelo estabelecimento:

I - imputados pelo sujeito passivo a qualquer estabelecimento SEU NO ESTADO;

II - havendo saldo remanescente, transferidos pelo sujeito passivo a outros contribuintes DO MESMO ESTADO, mediante a emissão pela autoridade competente de documento que reconheça o crédito.

§ 2º Lei estadual poderá, nos demais casos de saldos credores acumulados a partir da vigência desta Lei Complementar, permitir que:

I - sejam imputados pelo sujeito passivo a qualquer estabelecimento seu no Estado;

II - sejam transferidos, nas condições que definir, a outros contribuintes do mesmo Estado.

Art. 26. Em substituição ao regime de apuração mencionado nos arts. 24 e 25, a lei estadual poderá estabelecer:

I - que o cotejo entre créditos e débitos se faça por mercadoria ou serviço dentro de determinado período;

II - que o cotejo entre créditos e débitos se faça por mercadoria ou serviço em cada operação;

III - que, em função do porte ou da atividade do estabelecimento, o imposto seja pago em parcelas periódicas e calculado por estimativa, para um determinado período, assegurado ao sujeito passivo o direito de impugná-la e instaurar processo contraditório.

§ 1º Na hipótese do inciso III, ao fim do período, será feito o ajuste com base na escrituração regular do contribuinte, que pagará a diferença apurada, se positiva; caso contrário, a diferença será compensada com o pagamento referente ao período ou períodos imediatamente seguintes.

§ 2º A inclusão de estabelecimento no regime de que trata o inciso III NÃO DISPENSA o sujeito passivo do cumprimento de obrigações acessórias.

Art. 31. Nos exercícios financeiros de 2003 a 2006, a União entregará mensalmente recursos aos Estados e seus Municípios, obedecidos os montantes, os critérios, os prazos e as demais condições fixadas no Anexo desta Lei Complementar.

§ 1o Do montante de recursos que couber a cada Estado, a União entregará, diretamente:

I – 75% ao próprio Estado; e

II – 25% aos respectivos Municípios, de acordo com os critérios previstos no parágrafo único do art. 158 da Constituição Federal.

§ 2º Para atender ao disposto no caput, os recursos do Tesouro Nacional serão provenientes:

I - da emissão de títulos de sua responsabilidade, ficando autorizada, desde já, a inclusão nas leis orçamentárias anuais de estimativa de receita decorrente dessas emissões, bem como de dotação até os montantes anuais previstos no Anexo, não se aplicando neste caso, desde que atendidas as condições e os limites globais fixados pelo Senado Federal, quaisquer restrições ao acréscimo que acarretará no endividamento da União;

II - de outras fontes de recursos.

§ 3o A entrega dos recursos a cada unidade federada, na forma e condições detalhadas no Anexo, especialmente no seu item 3, será satisfeita, primeiro, para efeito de pagamento ou compensação da dívida da respectiva unidade, inclusive de sua administração indireta, vencida e não paga junto à União, bem como para o ressarcimento à União de despesas decorrentes de eventuais garantias honradas de operações de crédito externas. O saldo remanescente, se houver, será creditado em moeda corrente.

§ 4o A entrega dos recursos a cada unidade federada, na forma e condições detalhadas no Anexo, subordina-se à existência de disponibilidades orçamentárias consignadas a essa finalidade na respectiva Lei Orçamentária Anual da União, inclusive eventuais créditos adicionais.

§ 5o Para efeito da apuração de que trata o , será considerado o valor das respectivas exportações de produtos industrializados, inclusive de semi-elaborados, não submetidas à incidência do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, em 31 de julho de 1996.

Data da Publicação

Art. 32. A partir da data de publicação desta Lei Complementar:

I - o imposto não incidirá sobre operações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semi-elaborados, bem como sobre prestações de serviços para o exterior;

II - darão direito de crédito, que não será objeto de estorno, as mercadorias entradas no estabelecimento para integração ou consumo em processo de produção de mercadorias industrializadas, inclusive semi-elaboradas, destinadas ao exterior;

III - entra em vigor o disposto no Anexo integrante desta Lei Complementar.

Art. 32-A. As operações relativas aos combustíveis, ao gás natural, à energia elétrica, às comunicações e ao transporte coletivo, para fins de incidência de imposto de que trata esta Lei Complementar, são consideradas operações de bens e serviços essenciais e indispensáveis, que não podem ser tratados como supérfluos.

• Por anos os Estados cobraram ICMS de energia e telecom com alíquotas altíssimas (25-30%), tratando como supérfluo. O STF disse não: no RE 714.139 (Tema 745, 2021) firmou que esses bens são essenciais → a alíquota deles não pode ser maior que a das operações em geral.

• A LC 194/2022 positivou isso: combustível, gás, energia, comunicação e transporte coletivo são essenciais e indispensáveis (não supérfluos). É vedado alíquota acima da geral (§1º, I).

• 🎯 Caso prático: se a alíquota geral do CE é 18%, a SEFAZ não pode cobrar 27% na conta de luz do Felício. Tem que respeitar o teto da alíquota geral.

• Conexão CF: isso é a seletividade (CF art. 155, §2º, III): ICMS PODERÁ ser seletivo "em função da essencialidade" — o STF transformou a faculdade num limite quando o Estado escolhe ser seletivo.

§ 1º Para efeito do disposto neste artigo:

I - é vedada a fixação de alíquotas sobre as operações referidas no caput deste artigo em patamar superior ao das operações em geral, considerada a essencialidade dos bens e serviços;

II - é facultada ao ente federativo competente a aplicação de alíquotas reduzidas em relação aos bens referidos no caput deste artigo, como forma de beneficiar os consumidores em geral; e

III - é vedada a fixação de alíquotas reduzidas de que trata o inciso II deste parágrafo, para os combustíveis, a energia elétrica e o gás natural, em percentual superior ao da alíquota vigente por ocasião da publicação deste artigo.

§ 2º No que se refere aos combustíveis, a alíquota definida conforme o disposto no § 1º deste artigo servirá como limite máximo para a definição das alíquotas específicas (ad rem) a que se refere a alínea b do inciso V do caput do art. 3º da Lei Complementar nº 192, de 11 de março de 2022.

Art. 33. Na aplicação do art. 20 observar-se-á o seguinte:

• Aqui mora a regra de transição que explica por que o crédito do art. 20 é, na prática, restrito:

• Uso/consumo (a vassoura, o material de escritório) → crédito só a partir de 1º/1/2033 (inciso I). Já foi adiado várias vezes desde 1996.

• Energia elétrica → só dá crédito em casos específicos (revenda de energia, consumo na industrialização, exportação); o resto, só em 2033 (inciso II).

• Comunicação → idem, regra restrita até 2033 (inciso IV).

• 🎯 Caso prático: a indústria de tênis credita a energia da fábrica (consumo industrial, já vale); a loja de revenda não credita a energia dela (comércio) até 2033.

• 🔮 Olho na reforma: essa novela do crédito limitado acaba no IBS, que terá crédito amplo/pleno (credita praticamente tudo que a empresa compra). É o oposto do "vai ficar pra 2033" do ICMS.

I – somente darão direito de crédito as MERCADORIAS destinadas ao uso ou consumo do estabelecimento nele entradas a partir de 1º de janeiro de 2033;

II – somente dará direito a crédito a entrada de energia elétrica no estabelecimento:

a) quando for objeto de operação de saída de energia elétrica;

b) quando consumida no processo de industrialização;

c) quando seu consumo resultar em operação de saída ou prestação para o exterior, na proporção destas sobre as saídas ou prestações totais; e

d) a partir de 1º de janeiro de 2033, nas demais hipóteses;

III - somente darão direito de crédito as mercadorias destinadas ao ativo permanente do estabelecimento, nele entradas a partir da data da entrada desta Lei Complementar em vigor.

IV – somente dará direito a crédito o recebimento de serviços de COMUNICAÇÃO utilizados pelo estabelecimento:

a) ao qual tenham sido prestados na execução de serviços da mesma natureza;

b) quando sua utilização resultar em operação de saída ou prestação para o exterior, na proporção desta sobre as saídas ou prestações totais; e

c) a partir de 1º de janeiro de 2033, nas demais hipóteses.

Art. 35. As referências feitas aos Estados nesta Lei Complementar entendem-se feitas também ao Distrito Federal.

Art. 36. Esta Lei Complementar entra em vigor no primeiro dia do segundo mês seguinte ao da sua publicação, observado o disposto nos e e no .

FERNANDO HENRIQUE CARDOSO Pedro Malan